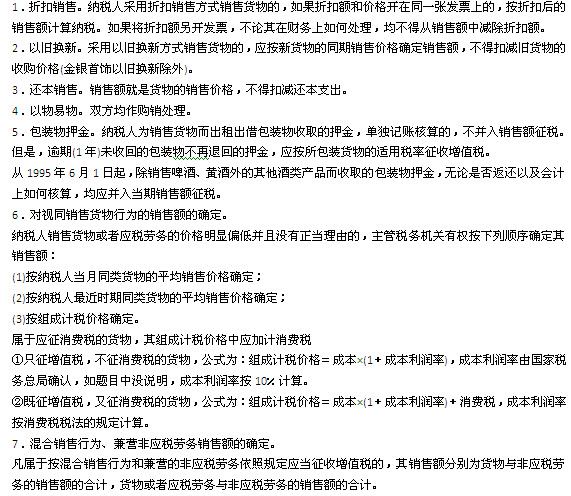

�����N���~������һ��Ҏ(gu��)����

����1.�N���~��ָ�{�����N��؛����ṩ��(y��ng)���ڄ�(w��)���������ُ�I����ȡ��ȫ���r��̓r���M�������������ȡ���N헶��~��

����2.�N���~�а����r���M����������������Ŀ�������ڃ�(n��i)��

����(1)��ُ�I����ȡ���N헶��~;

����(2)���мӹ���(y��ng)�����M�������MƷ�����մ��U�����M��;

����(3)ͬ�r�������l���Ĵ��|�\�M��

��������ٳ��\���T���\�M�l(f��)Ʊ�_�߽oُ؛����������

���������ڼ{���ˌ�ԓ헰l(f��)Ʊ�D(zhu��n)���oُ؛���ġ�

����(4)���ϗl���������Ի�����������I(y��)�����M��

��������ɇ���(w��)Ժ����ؔ���������O(sh��)���������Ի����ɇ���(w��)Ժ����ʡ��������������ؔ�����r�����ܲ��T�����O(sh��)���������I(y��)�����M������

��������ȡ�r�_��ʡ������ؔ�����Tӡ�Ƶ�ؔ��Ʊ��(j��)����

�������������տ��ȫ�~���Uؔ���������

����(5)�N��؛���ͬ�r���k���U�ȶ���ُ�I����ȡ�ı��U�M��������Լ���ُ�I����ȡ�Ĵ�ُ�I���U�{��܇�vُ�ö��������܇�v�����M���

�����N���~����������Ҏ(gu��)����

���������N���~�ēQ�㣺

����1.һ��{���ˣ��N���~=�����N���~��(1+����)

����2.СҎ(gu��)ģ�{���ˣ��N���~=�����N���~��(1+������)

�����{���x��(w��)�l(f��)���r�g��

����1.�N��؛����ߑ�(y��ng)���ڄ�(w��)����ֵ���ļ{���x��(w��)�l(f��)���r�g����ә�N�ۿ�헻���ȡ����ȡ�N�ۿ�헑{��(j��)�Į���;���_�߰l(f��)Ʊ����������_�߰l(f��)Ʊ�Į��������

����(1)�{���˲�ȡֱ���տʽ�N��؛�����������Փ؛���Ƿ�l(f��)��������{���x��(w��)�l(f��)���r�����յ��N�ۿ��ȡ����ȡ�N���~�đ{�C�������������؛�ν��o�I���Į���;

����(2)��ȡ���ճи���ί���y���տ�Y(ji��)�㷽ʽ�N��؛����������l(f��)��؛�ﲢ�k���������m(x��)�Į���;

����(3)��ȡ�d�N�ͷ����տ�Y(ji��)�㷽ʽ�N��؛���{���x��(w��)�l(f��)���r�g���N�ۺ�ͬҎ(gu��)�����տ����ڮ���;

����(4)��ȡ�A(y��)��؛��Y(ji��)�㷽ʽ�N��؛��������{���x��(w��)�l(f��)���r�g��l(f��)����Ʒ�Į���;

����(5)ί�������{���˴��N؛��������յ����N��λ�N�۵Ĵ��N��λ����յ�ȫ�����߲���؛��Į���;

����(6)�N�ۑ�(y��ng)���ڄ�(w��)����{���x��(w��)�l(f��)���r�g���ṩ�ڄ�(w��)ͬ�r��ә�r�����ȡ����ȡ�r��đ{��(j��)�Į���;

����(7)�{���˰l(f��)��ҕͬ�N��؛���О�����������N؛�����������{���x��(w��)�l(f��)���r�g����؛�����͵Į���������

����2.�M��؛���ֵ���ļ{���x��(w��)�l(f��)���r�g����P(gu��n)�M�ڵĮ������

������ֵ�����U�x��(w��)�l(f��)���r�g��{������ֵ���{���x��(w��)�l(f��)���Į��졣

������ֵ���{�����ޣ�

����1.��ֵ���ļ{�����քe��1�������3��������5��������10�����15�ա�1���»���1������������ֵ���ľ��w�{����������������ܶ���(w��)�C�P(gu��n)����(j��)�{���ˑ�(y��ng)�{���~�Ĵ�С�քe�˶�;���ܰ��չ̶����{������������μ{������

����2.�{������1���»���1�����Ȟ�1���{���ڵ���������ڝM֮����15�Ճ�(n��i)���{��;��1���������3������5��������10�ջ���15�՞�1���{���ڵģ����ڝM֮����5�Ճ�(n��i)�A(y��)�U������������ڴ���1����15�Ճ�(n��i)���{�����Y(ji��)������(y��ng)�{�������

�����{�����M��؛���(y��ng)���Ժ��P(gu��n)��l(f��)���P(gu��n)�M����ֵ�������U���֮����15�Ճ�(n��i)�U�{���������

������ֵ���ļ{���أ�

����1.�̶��I(y��)����(y��ng)������C��(g��u)���ڵصĶ���(w��)�C�P(gu��n)����U�{��ֵ�������������C��(g��u)�ͷ�֧�C��(g��u)����ͬһ�h(��)����������(y��ng)���քe��������ڵض���(w��)�C�P(gu��n)���{�������(j��ng)�^���Ҷ���(w��)���ֻ����ڙ�(qu��n)��ؔ���������(w��)�C�P(gu��n)���ʣ��������係�C��(g��u)�R���C��(g��u)���ڵصĶ���(w��)�C�P(gu��n)����U�{���

����2.�̶��I(y��)������h(��)�N��؛��ģ���(y��ng)������C��(g��u)���ڵصĶ���(w��)�C�P(gu��n)��Ո�_�������(j��ng)�I��Ӷ��չ����C���������������C��(g��u)���ڵصĶ���(w��)�C�P(gu��n)���{�����δ�_���C���ģ���(y��ng)�����N�۵ػ��߄ڄ�(w��)�l(f��)���ص����ܶ���(w��)�C�P(gu��n)���{��;δ���N�۵ػ��߄ڄ�(w��)�l(f��)���ص����ܶ���(w��)�C�P(gu��n)���{���������������C��(g��u)���ڵص����ܶ���(w��)�C�P(gu��n)�a�������������

����3.�ǹ̶��I(y��)���N��؛����ߑ�(y��ng)���ڄ�(w��)������(y��ng)�����N�۵ػ��߄ڄ�(w��)�l(f��)���صĶ���(w��)�C�P(gu��n)����U�{��ֵ�������δ���N�۵صĶ���(w��)�C�P(gu��n)����U�{��ֵ�������������C��(g��u)���ڵػ��߾�ס�صĶ���(w��)�C�P(gu��n)�a�����

����4.�M��؛�(y��ng)������P(gu��n)�غ��P(gu��n)���{��������

������ֵ���������c��

�����������N���~δ�_�������c��������ֵ����

����(1)�N��؛��������c�����N���~2000��5000Ԫ;

����(2)�N�ۑ�(y��ng)���ڄ�(w��)�������c�����N���~1500��3000Ԫ;

����(3)���μ{���������c��ÿ��(��)�N���~150��200Ԫ����

������ֵ���������Ŀ��

����1.�r(n��ng)�I(y��)���a(ch��n)���N�۵��Ԯa(ch��n)�r(n��ng)�I(y��)�a(ch��n)Ʒ������

����2.����ˎƷ���þߡ�

����3.���f�D�����

����4.ֱ�����ڿƌW(xu��)�о����ƌW(xu��)���ͽ̌W(xu��)���M�ڃx����������O(sh��)���������

����5.��������������H�M���o��Ԯ�����M�����Y���O(sh��)��������

����6.�ɚ����˽M��ֱ���M�ڹ������ˌ��õ���Ʒ���

����7.����(���������w��(j��ng)�I��)�N�۵��Լ�ʹ���^����Ʒ����

���d

���d