�������������Ķ��x����_�J�l��

����������������pȥ�M�ú�ă��~(�I�I(y��)����)�������ֱ��Ӌ�뮔�������������c�pʧ(�I�I(y��)������͠I�I(y��)��֧��)��

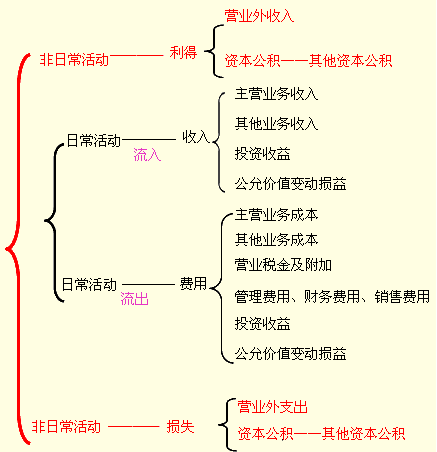

�����p���Ҫ�؈Dʾ

�����a�䣺6�Ӌ��Ŀ

����6���ӋҪ�،���6�Ӌ��Ŀ��

�������PעһЩ����ĕ�Ӌ��Ŀ��

���������δ���F���Y�����δ�_�J���Y�M�õ�2����Ŀ�Ŀ�Ŀ�N�?���Ǔp�����������քe���Y�a�ؓ���Ŀ�������ӛ�~�����cһ����Y�aؓ����Ŀ�෴�������

������ڡ���̎��ؔ�a�p�硱�Ŀ�Ŀ�N���ĩ���~��̎��?�Y�a�Ŀ�������ĩԓ��Ŀ���������~�������ĩ�r߀��δ�����ʵıPӯ�P̝�����t��Ӌ�ˆT����Ӌ���~�M��̎��������������Ӌ���~�c���H���ʽ��~����ȵ�������M���{��������

���������a�ɱ���������M�á��аl(f��)֧���@3����Ŀ��ĩ���~�ĺ��x�������ʾ�Ŀ?���a�ɱ��������M�õ���ĩ���~���ڮaƷ�ɱ���������Y�aؓ�����еĴ�؛�Ŀ;�аl(f��)֧����ĩ���~�����ЃȲ��o���Y�a�ijɱ��������Y�aؓ�������_�l(f��)֧���Ŀ���

�����ܹ��ʃrֵ׃�ӓp���Ŀ��ĩ���~��̎���������c��Ͷ�Y���桱��Ŀ���Pϵ?

�������ʃrֵ׃�ӓp�����ĩ���~���Y�D������������Ŀ����Y�D��]�����~�������P�Y�a��ؓ��̎�Õr���������P�Ĺ��ʃrֵ׃�ӓp�摪�D��Ͷ�Y���档���ʃrֵ׃�ӓp����δ���F��Ͷ�Y�������

����������Щ���~������ĕ�Ӌ��Ŀ?

�������д��N��Ʒ(����I(y��)���Y�a)�����д��N��Ʒ��(����I(y��)��ؓ��)��Ŀ���~���������Ӌ���Y�aؓ�����Ĵ�؛�Ŀ��ؓ���Ŀ�������

������Ӌ��Ŀ��ӛ�~���ԣ�

�����Y�a�����M���Ŀ���������J�p;

����ؓ�����������桢������������������p�J��;

����ע������������r��

�������������ӋҪ��Ӌ�����Լ��䑪��ԭ�t

����Ӌ�������e������I(y��)֧��1�fԪُ��һ����Ʊ�������ĩ���@����Ʊ���Ѓr�q��1.5�fԪ�������ô���~������ӛ1�f߀��ӛ1.5�f��?���ӛ1�f������ǚvʷ�ɱ�Ӌ������;���ӛ1.5�f�����ǹ��ʃrֵӋ���������Ӌ�����Թ���N��

����1.�vʷ�ɱ������~���~�����~�����S���׃��

�����vʷ�ɱ�Ӌ�����Ե��m�÷��������տ�������������������Ͷ�Y�������؛������L�ڹə�Ͷ�Y(�ɱ���)���̶��Y�a��������o���Y�a��Ͷ�Y�Է��خa(�ɱ�ģʽ)�������

����2.���óɱ���������ُ������Y�a�ijɱ����

�������磬��I(y��)�Pӯ��һ�_7���µ��O��������ڛ]�аl(f��)Ʊ����֪�����~���~�����@�r����������ԅ����Ј��r����������@�N���O����Ј��I��r��1�fԪ�����DZPӯ�O��Ͱ�7000Ԫ���~(���_�J��Ӌ���f)�����

�������óɱ���Ҫ���ڱPӯ�Y�a��Ӌ�r�������

����3.��׃�F��ֵ

������׃�F��ֵ��Ҫ���ڴ�؛����ĩӋ���������

����4.�Fֵ

�����Fֵȫ�Q���AӋδ���F�������Fֵ����

�����FֵӋ�����Ե��m�÷������Y�a�pֵ�ʄt�п��ջؽ��~�Ĵ_��(�L�ڹə�Ͷ�Y����̶��Y�a���o���Y�a����ɱ�ģʽӋ����Ͷ�Y�Է��خa�����u�����ڽ�����������������Y)�������L�ڂ�ȯͶ�Y(����������Ͷ�Y���ɹ����ۂ�ȯ)��δ������ֵ�Ĝpֵ�yԇ����������Y�����Y�a���~�rֵ�Ĵ_���������ڸ���ُ���Y�a���~�rֵ�Ĵ_�������������տ�����Y�a�N������Ĵ_����

����5.���ʃrֵ

�������ʃrֵ���ڹ�ƽ�����������Ϥ��r�Ľ����p����Ը�M���Y�a���Q���߂����僔�Ľ��~�������P�I�~���ٹ�ƽ;����Ϥ��r;����Ը����

�������ʃrֵӋ�����Ե��m�÷����������Խ����Y�a(�����Խ���ؓ��)�������ɹ����۽����Y�a���������������F��Y��Ĺɷ�֧���������Ͷ�Y�Է��خa(����ģʽ)����Լ��L�ڹə�Ͷ�Y(���淨)����؛�����Y�a���Q����������ؽM������Y�a�pֵ�ʄt�п��ջؽ��~�Ĵ_����

�������ʃrֵ�Ĵ_��

�������ʃrֵ���������Σ�(1)�Ј��r��;(2)���Ճr��;(3)��ֵ���g��

����ע���pֵ�ʄt�й��ʃrֵ�Ĵ_����(1)��ͬ�r��;(2)�Ј��r��;(3)�����Ϣ������

�������S�Ј�����ָͬ�r���������������Ј���

����(1)�Ј��Ƚ��Č������ͬ�|��;

����(2)���S�r�ҵ���Ը�����I�����u��;

����(3)�Ј��r����Ϣ�ǹ��_�������

����ע�⣺��NӋ��������һ�㑪���Úvʷ�ɱ�Ӌ��;����Ӌ�����Ա�횴_�������ɿ���������

�������P���]��

����2012��ע�ԕ�Ӌ������Ӌ�����A�v�x�R��

����2011��ע�ԕ�Ӌ����ԇ����Ӌ�����}����