ĪĪĪ�����Īó▀╩ŻėÓ╣ż│╠╬’┘Y▐D(zhu©Żn)ū„┤µžø

ĪĪĪĪ╩ŻėÓ╣ż│╠╬’┘Y▐D(zhu©Żn)ū„┤µžø�����Ż¼æ¬┐╝æ]╩Ūʱę¬ārČÉĘųļx��Ż¼┤_šJį÷ųĄČÉ▀MĒŚČÉŅ~��ĪŻ

ĪĪĪĪĮĶŻ║įŁ▓─┴Ž

ĪĪĪĪæ¬Į╗ČÉ┘MĪ¬Ī¬æ¬Į╗į÷ųĄČÉ(▀MĒŚČÉŅ~)

ĪĪĪĪ┘JŻ║╣ż│╠╬’┘Y

ĪĪĪĪĪŅ░▓╚½╔·«a(ch©Żn)┘Mė├Ą─║╦╦Ń

ĪĪĪĪūóŻ║▒Š▓┐Ęųā╚(n©©i)╚▌2010─ĻĮ╠▓─▀Mąą┴╦ą▐ėå���Ż¼Ą½2010─Ļ║═2011─ĻŠ∙╬┤┐╝Ż¼Į±─Ļ╚į╩Ūųž³c���ĪŻ

ĪĪĪĪĖ▀╬ŻąąśI(y©©)Ų¾śI(y©©)╠ß╚Ī░▓╚½╔·«a(ch©Żn)┘MŻ¼ėø╚ļĪ░īŻĒŚā”éõĪ▒┐Ų─┐�����Ī���ŻĪ░īŻĒŚā”éõĪ▒╩Ū╦∙ėąš▀ÖÓęµ�����Ż¼┼cė»ėÓ╣½ĘeŅÉ╦ŲŻ¼┘Jį÷ĮĶ£p�ĪŻ

ĪĪĪĪ(1)╠ß╚ĪīŻĒŚā”éõ

ĪĪĪĪĮĶŻ║╔·«a(ch©Żn)│╔▒Š╗“╣▄└Ē┘Mė├(╠ß╚Īę└ō■(j©┤))

ĪĪĪĪ┘JŻ║īŻĒŚā”éõ

ĪĪĪĪ(2)╩╣ė├īŻĒŚā”éõ

ĪĪĪĪó┘┘Mė├ąįų¦│÷

ĪĪĪĪĮĶŻ║īŻĒŚā”éõ

ĪĪĪĪ┘JŻ║Ńyąą┤µ┐ŅĄ╚

ĪĪĪĪ░▓╚½╔·«a(ch©Żn)┘Mė├Ą─║╦╦Ń

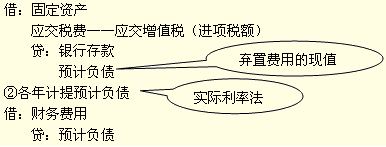

ĪĪĪ���Īó┌┘Y▒Šąįų¦│÷����Ż¼╝┤┘ÅĮ©░▓╚½įOéõ����ĪŻ

ĪĪĪĪ┘ÅĮ©░▓╚½įOéõĄ─Ģ■ėŗ╠Ä└Ē��Ż¼┼c┘ÅĮ©Ųš═©╣╠Č©┘Y«a(ch©Żn)ŽÓ═¼���ĪŻĄ½┘ÅĮ©═¼Ģrę╗┤╬ąįėŗ╠ß└█ėŗš█┼fŻ║

ĪĪĪĪĮĶŻ║īŻĒŚā”éõ(░▓╚½įOéõ│╔▒Š)

ĪĪĪĪ┘JŻ║└█ėŗš█┼f

ĪĪĪĪ░▓╚½įOéõęį║¾Ų┌ķg▓╗į┘ėŗ╠ßš█┼fĪŻ

ĪĪĪĪ░▓╚½╔·«a(ch©Żn)┘Mė├╩Ū¤ß³cå¢Ņ}���Ż¼ųĄĄ├ūóęŌ�����ĪŻ

ĪĪĪĪ░▓╚½╔·«a(ch©Żn)┘Mė├└²Ņ}

ĪĪĪĪ╝ū╣½╦Š╩Ūę╗╝ę├║ĄVŲ¾śI(y©©)����Ż¼ę└ō■(j©┤)ķ_▓╔Ą─įŁ├║«a(ch©Żn)┴┐░┤į┬╠ß╚Ī░▓╚½╔·«a(ch©Żn)┘M��Ż¼╠ß╚Īś╦£╩×ķ├┐ćŹ10į¬�Ż¼╝┘Č©├┐į┬įŁ├║«a(ch©Żn)┴┐×ķ7╚fćŹĪŻ20Ī┴9─Ļ7į┬8╚š��Ż¼Įø(j©®ng)ėąĻP▓┐ķT┼·£╩���Ż¼įōŲ¾śI(y©©)┘Å╚ļę╗┼·ąĶę¬░▓čbĄ─ė├ė┌Ė─įņ║══Ļ╔ŲĄVŠ«▀\▌ö?sh©┤)─░▓╚½Ę└ūoįOéõŻ¼ār┐Ņ×ķ200╚fį¬����Ż¼į÷ųĄČÉ▀MĒŚČÉŅ~×ķ34╚fį¬Ż¼░▓čb▀^│╠ųąų¦ĖČ╚╦╣ż┘M30╚fį¬�����Ż¼7į┬28╚š░▓čb═Ļ│╔�����ĪŻ20Ī┴9─Ļ7į┬30╚š����Ż¼╝ū╣½╦Š┴Ēų¦ĖČ░▓╚½╔·«a(ch©Żn)Öz▓ķ┘M15╚fį¬���ĪŻ╝┘Č©20Ī┴9─Ļ6į┬30╚š���Ż¼╝ū╣½╦ŠĪ░īŻĒŚā”éõĪ¬Ī¬░▓╚½╔·«a(ch©Żn)┘MĪ▒ėÓŅ~×ķ5000╚fį¬���ĪŻ▓╗┐╝æ]Ųõ╦¹ŽÓĻPČÉ┘M�����Ż¼╝ū╣½╦ŠĄ─┘~äš╠Ä└Ē╚ńŽ┬Ż║

ĪĪĪĪĮŌ┤1

ĪĪĪĪ(1) Ų¾śI(y©©)├┐į┬░┤«a(ch©Żn)┴┐╠ß╚Ī░▓╚½╔·«a(ch©Żn)┘M

ĪĪĪĪĮĶŻ║╔·«a(ch©Żn)│╔▒Š ĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ70╚f

ĪĪĪĪ┘JŻ║īŻĒŚā”éõĪ¬Ī¬░▓╚½╔·«a(ch©Żn)┘M ĪĪĪĪ70╚f

ĪĪĪĪ(2) ┘Åų├░▓╚½Ę└ūoįOéõ

ĪĪĪĪĮĶŻ║į┌Į©╣ż│╠Ī¬Ī¬Ī┴Ī┴įOéõ ĪĪĪĪĪĪĪĪĪĪĪĪĪĪ200╚f

ĪĪĪĪæ¬Į╗ČÉ┘MĪ¬Ī¬æ¬Į╗į÷ųĄČÉ(▀MĒŚČÉŅ~) 34╚f

ĪĪĪĪ┘JŻ║Ńyąą┤µ┐Ņ ĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ234╚f

ĪĪĪĪĮĶŻ║į┌Į©╣ż│╠Ī¬Ī¬Ī┴Ī┴įOéõ ĪĪ30╚f

ĪĪĪĪ┘JŻ║æ¬ĖČ┬Ü╣żąĮ│Ļ ĪĪĪĪĪĪĪĪĪĪ30╚f

ĪĪĪĪĮŌ┤2

ĪĪĪĪĮĶŻ║æ¬ĖČ┬Ü╣żąĮ│Ļ ĪĪĪĪĪĪĪĪĪĪ30╚f

ĪĪĪĪ┘JŻ║Ńyąą┤µ┐Ņ╗“Äņ┤µ¼F(xi©żn)Į ĪĪĪĪ30╚f

ĪĪĪĪĮĶŻ║╣╠Č©┘Y«a(ch©Żn)Ī¬Ī¬Ī┴Ī┴įOéõ ĪĪĪĪĪĪ230╚f

ĪĪĪĪ┘JŻ║į┌Į©╣ż│╠Ī¬Ī¬Ī┴Ī┴įOéõ ĪĪĪĪĪĪĪĪ230╚f

ĪĪĪĪĮĶŻ║īŻĒŚā”éõĪ¬Ī¬░▓╚½╔·«a(ch©Żn)┘MĪĪ 230╚f

ĪĪĪĪ┘JŻ║└█ėŗš█┼f ĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ230╚f

ĪĪĪĪ(3)ų¦ĖČ░▓╚½╔·«a(ch©Żn)Öz▓ķ┘M

ĪĪĪĪĮĶŻ║īŻĒŚā”éõĪ¬Ī¬░▓╚½╔·«a(ch©Żn)┘M ĪĪĪĪ15╚f

ĪĪĪĪ┘JŻ║Ńyąą┤µ┐Ņ ĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪĪ15╚f

ĪĪĪĪĮŌ╬÷

ĪĪĪĪ╔Ž└²ųąŻ¼(1)╝ū╣½╦Š╠ß╚Ī░▓╚½╔·«a(ch©Żn)┘Mė├�Ż¼ėø╚ļ«a(ch©Żn)ŲĘ│╔▒ŠŻ¼ĮĶėø╔·«a(ch©Żn)│╔▒Š��Ż¼┘JėøīŻĒŚā”éõ���Ż¼▒Ē╩ŠīŻĒŚā”éõį÷╝ėĪŻ(2)ė├īŻĒŚā”éõ┘Åų├░▓╚½įOéõ�����Ż¼ī┘ė┌┘Y▒Šąįų¦│÷�����ĪŻ(2)Ą─Ū░╦─╣PĘųõøŻ¼┼cŲš═©ūįĀI╣ż│╠ø]ėą╚╬║╬ģ^(q©▒)äe��Ż¼Ą┌╬Õ╣PĘųõøĮĶėøīŻĒŚā”éõ230╚f�Ż¼ ┘Jėø└█ėŗš█┼f230╚f�ĪŻ230╚fŠ═╩Ū░▓╚½įOéõĄ─│╔▒ŠŻ¼Ą┌╬Õ╣PĘųõø▓┼╩ŪīŻĒŚā”éõ┘Y▒Šąįų¦│÷Ą─┘~äš╠Ä└Ē�ĪŻ(3)ų¦ĖČ░▓╚½╔·«a(ch©Żn)Öz▓ķ┘M��Ż¼ī┘ė┌┘Mė├ąįų¦│÷��ĪŻų▒ĮėĮĶėøīŻĒŚā”éõ15╚f�Ż¼┘JėøŃyąą┤µ┐Ņ15╚f���ĪŻ

ĪĪĪĪ(2)│÷░³╣ż│╠Ą─Ģ■ėŗ╠Ä└Ē

ĪĪĪĪŲ¾śI(y©©)┼cĮ©įņ│ą░³╔╠ĮY╦Ń�����Ż¼╩╣ė├Ī░į┌Į©╣ż│╠Ī▒┐Ų─┐����ĪŻįō┐Ų─┐Ž┬įOĪ░Į©ų■╣ż│╠Ī▒�ĪóĪ░į┌░▓čbįOéõĪ▒ ĪóĪ░░▓čb╣ż│╠Ī▒║═Ī░┤²öéų¦│÷Ī▒Ą╚╦─éĆ├„╝Ü┐Ų─┐���ĪŻ

ĪĪĪĪĮ©įņ╗Ņäė┐╔ęįā╔ĘNŻ║ę╗╩ŪĮ©ų■���Ż¼Č■╩Ū░▓čb�����ĪŻ

ĪĪĪĪĮ©ų■╣╠Č©┘Y«a(ch©Żn)│╔▒Š=Į©ų■╣ż│╠ų¦│÷+┤²öéų¦│÷

ĪĪĪĪ░▓čb╣╠Č©┘Y«a(ch©Żn)│╔▒Š=░▓čb╣ż│╠ų¦│÷+į┌░▓čbįOéõ│╔▒Š+┤²öéų¦│÷

ĪĪĪĪ┤²öéų¦│÷╩ŪųĖæ¬ė╔╦∙Į©įņ╣╠Č©┘Y«a(ch©Żn)╣▓═¼žōō·Ą─╣▄└Ē┘M�����ĪóĮĶ┐Ņ┘Mė├�����Īó╣ż│╠╬’┘Yōp╩¦���Ż¼ęį╝░žō║╔┬ō(li©ón)║Žįć▄ć┘M(┐█│²įć▄ć╩š╚ļ)Ą╚ŽÓĻPČÉ┘M����ĪŻ┤²öéų¦│÷ęįĮ©ų■╣ż│╠����Īóį┌░▓čbįOéõ║═░▓čb╣ż│╠Ą─┘~├µārųĄ×ķÖÓųž▀MąąĘųöé���ĪŻ

ĪĪĪĪ3.═Č┘Yš▀═Č╚ļĄ─╣╠Č©┘Y«a(ch©Żn)

ĪĪĪĪ═Č┘Yš▀═Č╚ļĄ─╣╠Č©┘Y«a(ch©Żn)Ż¼æ¬░┤═Č┘Y║Ž═¼ār╗“ģf(xi©”)ūhārū„×ķ╚ļ┘~ārųĄ�����ĪŻ

ĪĪĪĪ4.┤µį┌Śēų├┴x䚥─╣╠Č©┘Y«a(ch©Żn)

ĪĪĪĪŚēų├┘Mė├ėą╚²éĆ╠ž³cŻ║ę╗╩Ū╠ž╩ŌąąśI(y©©)�Ż¼▒╚╚ń║╦ļŖšŠĪóĄV╔Į;Č■╩ŪĘ©Č©┴xäš;╚²╩ŪĮŅ~▌^┤¾��ĪŻę╗░Ń╣żśI(y©©)Ų¾śI(y©©)╣╠Č©┘Y«a(ch©Żn)Ą─ŪÕ└Ē┘M�Ż¼▓╗╩ŪŚēų├┘Mė├����ĪŻŚēų├┘Mė├æ¬┘Y▒Š╗»ĪŻ

ĪĪĪ��Īó┘┘Å╚ļĢr

ĪĪĪĪ┤µį┌Śēų├┘Mė├Ą─╣╠Č©┘Y«a(ch©Żn)└²Ņ}

ĪĪĪĪęę╣½╦ŠĮø(j©®ng)ć°╝ę┼·£╩20Ī┴7─Ļ1į┬1╚šĮ©įņ═Ļ│╔║╦ļŖšŠ║╦Ę┤æ¬Čč▓óĮ╗ĖČ╩╣ė├�Ż¼Į©įņ│╔▒Š×ķ2500000╚fį¬ĪŻŅAėŗ╩╣ė├ē█├³40─Ļ�����ĪŻĖ∙ō■(j©┤)Ę©┬╔ęÄ(gu©®)Č©�Ż¼įō║╦Ę┤æ¬ČčīóĢ■ī”╔·æB(t©żi)Łh(hu©ón)Š│«a(ch©Żn)╔·ę╗Č©Ą─ė░Ēæ��Ż¼Ų¾śI(y©©)æ¬į┌įōĒŚįO╩®╩╣ė├Ų┌ØM║¾īóŲõ▓│²���Ż¼▓óī”įņ│╔Ą─╬█╚Š▀Mąąš¹ų╬�Ż¼ŅAėŗ░l(f©Ī)╔·Śēų├┘Mė├250000╚fį¬ĪŻ╝┘Č©▀mė├Ą─š█¼F(xi©żn)┬╩×ķ10%�ĪŻ

ĪĪĪĪ║╦Ę┤æ¬Ččī┘ė┌╠ž╩ŌąąśI(y©©)Ą─╠žČ©╣╠Č©┘Y«a(ch©Żn)Ż¼┤_Č©Ųõ│╔▒ŠĢræ¬┐╝æ]Śēų├┘Mė├�����ĪŻ┘~äš╠Ä└Ē×ķŻ║

ĪĪĪĪĮŌ┤1

ĪĪĪĪ(1)20Ī┴7─Ļ1į┬1╚š╣╠Č©┘Y«a(ch©Żn)╚ļ┘~

ĪĪĪĪŚēų├┘Mė├╩Ū40─Ļ║¾Ą─250 000╚f����Ż¼░┤¼F(xi©żn)ųĄ╚ļ┘~�ĪŻ

ĪĪĪĪŚēų├┘Mė├Ą─¼F(xi©żn)ųĄ=250 000Ī┴(P/F����Ż¼10%����Ż¼40)=250 000Ī┴0.0221=5 525(╚fį¬)

ĪĪĪĪ╣╠Č©┘Y«a(ch©Żn)Ą─│╔▒Š=2 500 000+5 525=2 505 525(╚fį¬)

ĪĪĪĪĮĶŻ║╣╠Č©┘Y«a(ch©Żn) ĪĪĪĪ25 055 250 000

ĪĪĪĪ┘JŻ║į┌Į©╣ż│╠ ĪĪĪĪĪĪ25 000 000 000

ĪĪĪĪŅAėŗžōé∙ ĪĪĪĪĪĪĪĪĪĪ55 250 000

ĪĪĪĪĮŌ┤2

ĪĪĪĪ(2)Ą┌1─Ļ─®ėŗŽó

ĪĪĪĪĄ┌1─ĻĄ─└¹Žó┘Mė├=55 250 000Ī┴10%=5 525 000(į¬)

ĪĪĪĪĮĶŻ║žöäš┘Mė├ ĪĪĪĪĪĪ5 525 000

ĪĪĪĪ┘JŻ║ŅAėŗžōé∙ĪĪĪĪĪĪĪĪ 5 525 000

ĪĪĪĪ(3)Ą┌2─Ļ─®ėŗŽó(īŹļH└¹┬╩Ę©Ą─æ¬ė├)

ĪĪĪĪĄ┌2─ĻĄ─└¹Žó┘Mė├=ŅAėŗžōé∙Ų┌│§┘~├µārųĄ(5525+552.5)Ī┴10%=607.75(╚fį¬)

ĪĪĪĪĮĶŻ║žöäš┘Mė├ ĪĪĪĪĪĪ6077 500

ĪĪĪĪ┘JŻ║ŅAėŗžōé∙ ĪĪĪĪĪĪ6077 500

ĪĪĪĪė├īŹļH└¹┬╩Ę©▀Bėø40─Ļ���Ż¼ĄĮĄ┌40─Ļ─Ļ─®����Ż¼ŅAėŗžōé∙Ą─┘~├µārųĄĄ╚ė┌250 000╚f�ĪŻĄ┌40─Ļ─Ļ─®ų¦ĖČŚēų├┘Mė├ĢrŻ¼ĮĶėøŅAėŗžōé∙250 000╚f��Ż¼┘JėøŃyąą┤µ┐Ņ250 000╚f��ĪŻ

ĪĪĪĪŽÓĻP═Ų╦]Ż║

ĪĪĪĪ2012─ĻūóāįĢ■ėŗĤĪČĢ■ėŗĪĘ╗∙ĄAųv┴xģR┐é

ĪĪĪĪ2011─ĻūóāįĢ■ėŗĤ┐╝įćĪČĢ■ėŗĪĘšµŅ}╝░┤░Ė