����(��)�L(zh��ng)�ڹə�(qu��n)Ͷ�Y���㷽�����D(zhu��n)�Q

����1.�ɱ����D(zhu��n)�Q���(qu��n)�淨

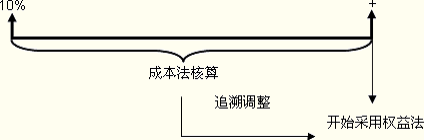

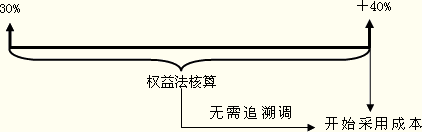

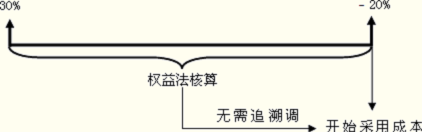

����(1)����Ͷ�Y��(d��o)�³ֹɱ������������܉�?q��)���Ͷ�Y��λʩ���ش�Ӱ푻��nj�(sh��)ʩ��ͬ���Ƶ�����ɳɱ����D(zhu��n)���(qu��n)�淨��

����1)���J(r��n)��ԭͶ�Y�r(sh��)��Ͷ�Y�����ʃ��Y�a(ch��n)�Ќ���Ͷ�Y���IJ����c��ʼͶ�Y�ɱ�֮�g�IJ��~

��������ԭ�����L(zh��ng)�ڹə�(qu��n)Ͷ�Y���~�����~�c����ԭ�ֹɱ���Ӌ(j��)��_����(y��ng)����ԭȡ��Ͷ�Y�r(sh��)��Ͷ�Y��λ�ɱ��J(r��n)���Y�a(ch��n)���ʃr(ji��)ֵ���~֮�g�IJ��~�������ͨ�^(gu��)Ͷ�Y���r(ji��)�w�F(xi��n)�����u(y��)���֣����{(di��o)���L(zh��ng)�ڹə�(qu��n)Ͷ�Y���~��r(ji��)ֵ;

�������ڌ���ԭȡ��Ͷ�Y�r(sh��)��Ͷ�Y�ɱ�С�ڑ�(y��ng)���б�Ͷ�Y��λ�ɱ��J(r��n)���Y�a(ch��n)���ʃr(ji��)ֵ���~�IJ��~����һ���摪(y��ng)�{(di��o)���L(zh��ng)�ڹə�(qu��n)Ͷ�Y���~��r(ji��)ֵ����ͬ�r(sh��)�{(di��o)���������������������(y��ng)������£�

�����裺�L(zh��ng)�ڹə�(qu��n)Ͷ�Y

�����J��ӯ��e

��������(r��n)����D�D�������(r��n)

����(��ע������ݵ��Ǯ�(d��ng)����J����������t��(y��ng)�Jӛ���I(y��ng)�I(y��)�����롱)

����2)���J(r��n)����Ͷ�Y���ּt��Ӱ�

�����裺ӯ��e

��������(r��n)����D�D�������(r��n)

����(��ע������ݵ��Ǯ�(d��ng)��ķּtӰ������t��(y��ng)��ӛ��Ͷ�Y���桱)

�����J���L(zh��ng)�ڹə�(qu��n)Ͷ�Y

����3)���J(r��n)���ɱ����������g��Ͷ�Y��ӯ̝��Ӱ�

������(du��)��ԭȡ��Ͷ�Y�����ٴ�Ͷ�Y�Ľ�����֮�g��Ͷ�Y��λ�ɱ��J(r��n)���Y�a(ch��n)���ʃr(ji��)ֵ��׃��(d��ng)����(du��)��ԭ�ֹɱ����IJ��������������ڴ����g��Ͷ�Y��λ��(sh��)�F(xi��n)���p���Б�(y��ng)���з��~�������һ���摪(y��ng)��(d��ng)�{(di��o)���L(zh��ng)�ڹə�(qu��n)Ͷ�Y���~��r(ji��)ֵ��ͬ�r(sh��)�{(di��o)����������(��ֹ��Ͷ�Y��(d��ng)����ı�Ͷ�Y����(sh��)�F(xi��n)�p��Ěw��)��Ͷ�Y����(��Ͷ�Y��(d��ng)�������Ͷ�Y��(d��ng)�ձ�Ͷ�Y���p���~�Ěw��)���

������Ͷ�Y����(sh��)�F(xi��n)ӯ���r(sh��)Ͷ�Y����һ�������£�

������Ͷ�Y���l(f��)��̝�p�r(sh��)Ͷ�Y����һ����ͬ��������෴��

����4)���J(r��n)����Ͷ�Y��������(qu��n)��׃��(d��ng)��Ӱ�

������������ԭ��?q��)��µı�Ͷ�Y��λ�ɱ��J(r��n)���Y�a(ch��n)���ʃr(ji��)ֵ׃��(d��ng)�Б�(y��ng)���еķ��~���������{(di��o)���L(zh��ng)�ڹə�(qu��n)Ͷ�Y�~��r(ji��)ֵ��ͬ�r(sh��)����(y��ng)��(d��ng)Ӌ(j��)�롰�Y�����e���������Y�����e������һ�������£�

�����裺�L(zh��ng)�ڹə�(qu��n)Ͷ�Y

�����J���Y�����e�D�D�����Y�����e

����5)��(du��)����ȡ�õĹə�(qu��n)������������(y��ng)���^����Ͷ�Y�ijɱ��cȡ��ԓ����Ͷ�Y�r(sh��)��(y��ng)���б�Ͷ�Y��λ�ɱ��J(r��n)���Y�a(ch��n)���ʃr(ji��)ֵ�ķ��~������Ͷ�Y�ɱ�����Ͷ�Y�r(sh��)��(y��ng)���б�Ͷ�Y��λ�ɱ��J(r��n)���Y�a(ch��n)���ʃr(ji��)ֵ���~���������{(di��o)���L(zh��ng)�ڹə�(qu��n)Ͷ�Y�ijɱ�;

������(du��)��Ͷ�Y�ɱ�С�ڑ�(y��ng)���б�Ͷ�Y��λ�ɱ��J(r��n)���Y�a(ch��n)���ʃr(ji��)ֵ���~����������(y��ng)�{(di��o)�������L(zh��ng)�ڹə�(qu��n)Ͷ�Y�ijɱ���ͬ�r(sh��)Ӌ(j��)��ȡ�î�(d��ng)�ڵĠI(y��ng)�I(y��)������������һ�������£�

�����裺�L(zh��ng)�ڹə�(qu��n)Ͷ�Y

�����J���I(y��ng)�I(y��)������

���������cԭ�ֹɱ�������(du��)��(y��ng)�����u(y��)���Ǒ�(y��ng)Ӌ(j��)����������Ľ��~�c��ȡ��Ͷ�Y�^(gu��)�����w�F(xi��n)�����u(y��)�cӋ(j��)�뮔(d��ng)�ړp��Ľ��~��(y��ng)�C�Ͽ��]���ڴ˻��A(ch��)�ϴ_���c���wͶ�Y���P(gu��n)�����u(y��)������Ͷ�Y�ɱ�С�ڑ�(y��ng)���б�Ͷ�Y��λ�ɱ��J(r��n)���Y�a(ch��n)���ʃr(ji��)ֵ���~��(y��ng)Ӌ(j��)������������Ǔp��Ľ��~�������

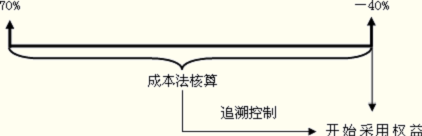

����(2)��̎��Ͷ�Y�Ȍ�(d��o)��(du��)��Ͷ�Y��λ��Ӱ������ɿ����D(zhu��n)������ش�Ӱ푻����c����Ͷ�Y��һ����(sh��)ʩ��ͬ���Ƶ���������ɳɱ����D(zhu��n)���(qu��n)�淨���

����1)���ȑ�(y��ng)��̎�û��ջ�Ͷ�Y�ı����Y(ji��)�D(zhu��n)��(y��ng)�Kֹ�_�J(r��n)���L(zh��ng)�ڹə�(qu��n)Ͷ�Y�ɱ���

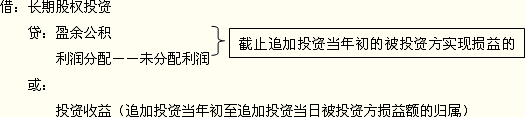

����2)�ڴ˻��A(ch��)����������(y��ng)��(d��ng)���^ʣ����L(zh��ng)�ڹə�(qu��n)Ͷ�Y�ɱ��c����ʣ��ֹɱ���Ӌ(j��)��ԭͶ�Y�r(sh��)��(y��ng)���б�Ͷ�Y��λ�ɱ��J(r��n)���Y�a(ch��n)���ʃr(ji��)ֵ�ķ��~������Ͷ�Y���r(ji��)���w�F(xi��n)�����u(y��)����������{(di��o)���L(zh��ng)�ڹə�(qu��n)Ͷ�Y���~��r(ji��)ֵ;����Ͷ�Y�ɱ�С�ڑ�(y��ng)���б�Ͷ�Y��λ�ɱ��J(r��n)���Y�a(ch��n)���ʃr(ji��)ֵ���~�ģ����{(di��o)���L(zh��ng)�ڹə�(qu��n)Ͷ�Y�ɱ���ͬ�r(sh��)�������(y��ng)�{(di��o)��������������������ͬǰ�����

����3)��(du��)��ԭȡ��Ͷ�Y�����D(zhu��n)׃?y��u)�?qu��n)�淨����֮�g��Ͷ�Y��λ��(sh��)�F(xi��n)���p���а��ճֹɱ���Ӌ(j��)�㑪(y��ng)���еķ��~������һ���摪(y��ng)��(d��ng)�{(di��o)���L(zh��ng)�ڹə�(qu��n)Ͷ�Y���~��r(ji��)ֵ������ͬ�r(sh��)�{(di��o)����������;��(du��)�ڱ�Ͷ�Y��λ�ڴ����g�����ߙ�(qu��n)�������׃��(d��ng)��(y��ng)���еķ��~�����{(di��o)���L(zh��ng)�ڹə�(qu��n)Ͷ�Y�~��r(ji��)ֵ��ͬ�r(sh��)��������(y��ng)��(d��ng)Ӌ(j��)�롰�Y�����e���������Y�����e�������ͬǰ������

����2.��(qu��n)�淨�D(zhu��n)�Q��ɱ���

����(1)����Ͷ�Y��ԭ��?q��)���ԭ���еČ?du��)(li��n)�I(y��ng)��I(y��)��ϠI(y��ng)��I(y��)��Ͷ�Y�D(zhu��n)׃?y��u)�?du��)�ӹ�˾Ͷ�Y�ģ��ə�(qu��n)�淨���ݞ�ɱ�������

����(2)���ջ�Ͷ�Y��ԭ��?q��)����L(zh��ng)�ڹə�(qu��n)Ͷ�Y�ĺ����ə�(qu��n)�淨�D(zhu��n)�Q��ɱ���������

����(��)�L(zh��ng)�ڹə�(qu��n)Ͷ�Y��̎��

������I(y��)̎���L(zh��ng)�ڹə�(qu��n)Ͷ�Y�r(sh��)����(y��ng)����(y��ng)�Y(ji��)�D(zhu��n)�c���۹ə�(qu��n)����(du��)��(y��ng)���L(zh��ng)�ڹə�(qu��n)Ͷ�Y���~��r(ji��)ֵ�����������Ãr(ji��)���c̎���L(zh��ng)�ڹə�(qu��n)Ͷ�Y�~��r(ji��)ֵ֮�g�IJ��~�������(y��ng)�_�J(r��n)��̎�Óp���������

�������Ù�(qu��n)�淨������L(zh��ng)�ڹə�(qu��n)Ͷ�Y�����ԭӛ���Y�����e�еĽ��~����̎�Õr(sh��)����(y��ng)�M(j��n)�нY(ji��)�D(zhu��n)���������c�����۹ə�(qu��n)����(du��)��(y��ng)�IJ�����̎�Õr(sh��)���Y�����e�D(zhu��n)�뮔(d��ng)�ړp�档

�����ɱ�����̎���L(zh��ng)�ڹə�(qu��n)Ͷ�Y��һ�������£�

�����裺�y�д��

�����L(zh��ng)�ڹə�(qu��n)Ͷ�Y�pֵ��(zh��n)��

�����J���L(zh��ng)�ڹə�(qu��n)Ͷ�Y

����Ͷ�Y����(���D)

������(qu��n)�淨��̎���L(zh��ng)�ڹə�(qu��n)Ͷ�Y��һ�������£�

�����裺�y�д��

�����L(zh��ng)�ڹə�(qu��n)Ͷ�Y�pֵ��(zh��n)��

�����Y�����e--�����Y�����e(���跽���~�t��(y��ng)���J��?j��ng)_�p)

�����J���L(zh��ng)�ڹə�(qu��n)Ͷ�Y--Ͷ�Y�ɱ�

����--�p���{(di��o)��

����--������(qu��n)��׃��(d��ng)(����J�����~�t��(y��ng)�ڽ跽?j��ng)_�p)

����Ͷ�Y����(���D)

�������P(gu��n)���]��

����2013��ע��(c��)��(hu��)Ӌ(j��)����ԇ��(f��)��(x��)Ӌ(j��)����

����2013ע��(c��)��(hu��)Ӌ(j��)����ԇ�����������A(ch��)�v�x�R��

����2013ע��(c��)��(hu��)Ӌ(j��)����ԇ����Ӌ(j��)�����A(ch��)�v�x�R��

����2013ע��(c��)��(hu��)Ӌ(j��)������(j��ng)��(j��)�������A(ch��)�v�x�R��