���������}2��Ӌ������}��(�̲ġ���10-1��)ABC��˾��20��7��2��1 ��EFG��˾�l(f��)����������ͨ�ɞ�˵ĵĿ��q�ڙ����������(j��)ԓ�ڙ��ͬ�������EFG��˾�Й�(�Й��r��l02Ԫ)��EFG��˾�Й���ÿ��102Ԫ�ăr���ABC��˾ُ����ͨ��1 000�������

�������a�䣺���q�ڙ�(�������ڹ���)ָ�ڙ��I�뷽����һ���ăr�������Ҏ(gu��)�������ރ�(n��i)�������ڙ��u��ُ��ij�N��Ʒ����؛�ϼs�ę��������������ؓ������I�M���x��������ע�⣬�˕r�I����(�����@��������һ��)�A�ڃr����ϝq�������u�����A�ڃr����µ������������q�ڙ��ַQ�����^�ڙࡱ�� ���I�ࡱ��������

�����������P�Y�����£�

����(1)��ͬ��ӆ�ա�20��7��2��1��

����(2)�Й���(�Wʽ�ڙࣺ���ڲ����Й�) 20��8��1��31��

����(3)20��7��2��1��ÿ���Ѓr100Ԫ

����(4)20��7��12��31��ÿ���Ѓr��104Ԫ

����(5)20��8��1��31��ÿ���Ѓr�� 104Ԫ

����(6)20��8��1��31�Ց�֧���Ĺ̶��Й��r�� 102Ԫ

����(7)�ڙ��ͬ�е���ͨ�ɔ�(sh��)����1 000��

����(8)20��7��2��1���ڙ�Ĺ��ʃrֵ 5 000Ԫ

����(9)20��7��12��31���ڙ�Ĺ��ʃrֵ�� 3 000Ԫ

����(10)20��8��1��31���ڙ�Ĺ��ʃrֵ�� 2 000Ԫ

�����ٶ������]�����������ABC��˾���~��̎�����£�

��������l���ڙ����ԬF(xi��n)�����~�Y(ji��)��(ؓ��)

����ABC��˾��20��8��1��31�գ���EFG��˾֧���ஔ�ڱ���˾��ͨ��1 000����ֵ�Ľ��~�����

����EFG��˾��ͬ��������ABC��˾֧��l 000�ɡ�l02Ԫ=102 000Ԫ�������

����(1)20��7��2��1�գ��_�J�l(f��)�еĿ��q�ڙࣺ

�����裺�y�д���������������5 000

�����J���������ߡ������q�ڙࡡ��5 000

����ע�⣺

�������������ߡ���Ŀ���ڹ�ͬ�(�p�����|(zh��))��Ŀ�������������~�ڽ跽�ͱ�ʾ�Y�a(ch��n)(�Ҍ����Թ��ʃrֵӋ������׃��Ӌ�뮔�ړp��Ľ����Y�a(ch��n)��������������������߮a(ch��n)����������ͨ�^���������ߡ���Ŀ�����������ͨ�^�������Խ����Y�a(ch��n)����Ŀ����)�������ĩ���~���J���ͱ�ʾؓ��(�Ҍ����Թ��ʃrֵӋ������׃��Ӌ�뮔�ړp��Ľ���ؓ����������������������߮a(ch��n)���ģ���ͨ�^���������ߡ���Ŀ�������������ͨ�^�������Խ���ؓ������Ŀ����)���������ͨ�^���������ߡ���Ŀ����ģ�һ�����Ǚ��湤�������

����(2)20��7��12��31���������_�J�ڙ�ʃrֵ�p�٣�

�����裺�������ߡ������q�ڙࡡ��2 000

�����J�����ʃrֵ׃�ӓp�桡������2 000

����(3)20��8��1��31�������_�J�ڙ�ʃrֵ�p�٣�

�����裺�������ߡ������q�ڙࡡ��l 000

�����J�����ʃrֵ׃�ӓp�桡������l 000

������ͬһ�������EFG��˾��ʹ��ԓ���q�ڙ���������ͬ�ԬF(xi��n)�����~��ʽ�M�нY(ji��)�㡣ABC��˾���x����EFG��˾����l04 000Ԫ(104��1 000)�������EFG��˾��ȡ102 000Ԫ(102��1 000)��ABC��˾���H֧�����~��2 000Ԫ�����ӳ���q�ڙ�Y(ji��)����~��̎�����£�

�����裺�������ߡ������q�ڙࡡ��2 000

�����J���y���������������2 000

��������2������ͨ�Ƀ��~�Y(ji��)��(ؓ��)���������ǹ̶���(sh��)����������湤��������

�������ڙ�����ͨ�Ƀ��~�Y(ji��)���⣬�����Y���c����l��ͬ�����ˣ��������~��̎��������������~��̎���c����1��ͬ������

����20��8��1��31 �գ�

�����裺�������ߡ������q�ڙࡡ��2 000

�����J���ɱ������������������� l9.2(=2 000/104)

�����Y�����e�����ɱ���r �� l 980.8

��������3���ԬF(xi��n)��Q��ͨ�ɷ�ʽ�Y(ji��)��(���湤��), �������̶���(sh��)����������湤�������

���������ԬF(xi��n)��Q��ͨ�ɷ�ʽ�Y(ji��)�㣬��ָEFG��˾����ʹ���q�ڙ����ABC��˾�������̶���(sh��)������ͨ���������ͬ�r��EFG��˾��ȡ�̶����~�ĬF(xi��n)��������

����(1)20��7��2��1������l(f��)�п��q�ڙ�;�_�Jԓ�ڙ��£�һ��EFG��˾�Й�������ABC��˾�l(f��)�й̶���(sh��)���ɷ��������յ��̶����~�ĬF(xi��n)��������

�����裺�y�д���������������5 000

�����J���Y�����e�����ɱ���r����5 000

����(2)20��7��12��31�գ������M���~��̎�����������]�аl(f��)���F(xi��n)���ո���

����(3)20��8��1��31�գ���ӳEFG��˾�Й����ԓ��ͬ�Կ��~�M�нY(ji��)�㣬ABC��˾���x����EFG��˾����l 000�ɱ���˾��ͨ�����ͬ�r��ȡl02 000Ԫ�F(xi��n)���������

�����裺�y�д�������������l02 000

�����J���ɱ���������������������l 000

�����Y�����e�����ɱ���r��l01 000

��������2012��̲�P159[��10-2]�Ʌ��������v�����⡣

��������������Ϲ��ߵķֲ�

������I(y��)�l(f��)�е�ijЩ���������ڹ��ߣ��Ⱥ���ؓ���ɷ������ֺ��Й���ɷ�������ͨ���Q֮���Ϲ��ߣ�����D(zhu��n)�Q��˾��ȯ�����������ˣ���I(y��)�����ڳ�ʼ�_�J�r��ؓ���͙���ɷ��M�зֲ���������քe�M��̎���������

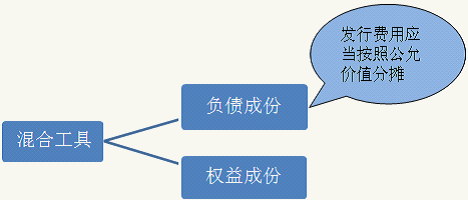

�������M�зֲ�r��������ȴ_��ؓ���ɷݵĹ��ʃrֵ���Դ��������ʼ�_�J���~��������ٰ���ԓ���ڹ������w�İl(f��)�Ѓr��۳�ؓ���ɷݳ�ʼ�_�J���~��Ľ��~�_������ɷݵij�ʼ�_�J���~��

�����l(f��)��ԓ���������ڹ��߰l(f��)���Ľ����M������������ؓ���ɷݺ͙���ɷ�֮�g���ո��Ե��������ʃrֵ�M�з֔�������

������I(y��)(�l(f��)�з�)�����D(zhu��n)�Q�����M�Е�Ӌ̎��r��߀��ע�����·��棺

����1.�ڿ��D(zhu��n)�Q���ߵ����D(zhu��n)�Q�r����������Kֹ�_�J��ؓ�����ֲ�����_�J����������ԭ���ę��沿�����f���������(�����ę����һ���Ŀ�Y(ji��)�D(zhu��n)����һ���Ŀ)�����������D(zhu��n)�Q���ߵ����D(zhu��n)�Q�r���a(ch��n)���pʧ���������

����2.��I(y��)ͨ�^�ڵ�����ǰ�H�ػ��ُ���Kֹһ����f�����D(zhu��n)�Q��Ŀ��D(zhu��n)�Q���ߕr�����ڽ����Ռ��H�ػ��ُ��֧���ăr���Լ��l(f��)���Ľ����M�÷�����ԓ���ߵę��沿�ֺ͂��ղ�����������r��ͽ����M�õķ������cԓ���߰l(f��)�Еr���õķ��䷽��һ�¡��r�������������a(ch��n)�������û�pʧ���քe����(j��)���沿�ֺ͂��ղ������m�õĕ�Ӌԭ�t�M��̎����������������沿�ֵĿ��Ӌ������������c���ղ������P�����û�pʧӋ��p�����

����3.��I(y��)������ӆ���D(zhu��n)�Q���ߵėl���Դ�ʹ���з���ǰ�D(zhu��n)�Q��������������ṩ���������D(zhu��n)�Q���ʻ����ض�����ǰ�D(zhu��n)�Q�t֧���~����a����������ڗl����ӆ�����������з�����(j��)��ӆ��ėl���M���D(zhu��n)�Q���ܫ@�õ��a��?sh��)Ĺ��ʃrֵ�c����(j��)ԭ�Зl���M���D(zhu��n)�Q���ܫ@�õ��a��?sh��)Ĺ��ʃrֵ֮������������д_�J��һ헓pʧ������

����4.��I(y��)�l(f��)���J�ə�͂�ȯ���x���Ŀ��D(zhu��n)�Q��˾��ȯ���������l(f��)�е��J�ə���ϙ��湤�߶��x����_�J�cӋ��Ҏ(gu��)���������������_�J��һ헙��湤��(�Y�����e)������l(f��)�Ѓr��pȥ�����J�ə��������l����ͬ�Ĺ�˾��ȯ���ʃrֵ��ă��~�M��Ӌ��������J�ə�����˵��ڛ]���Й����������ڵ��ڕr��ԭӋ���Y�����e(�����Y�����e)�IJ����D(zhu��n)���Y�����e(�Y����r)��

�������P���]��

����2013ע�ԕ�Ӌ����ԇ����Ӌ�����c�A���v�x

����2013ע�ԕ�Ӌ����ԇ�����������A�v�x�R��

����2013ע�ԕ�Ӌ����ԇ����Ӌ�����A�v�x�R��

����2013ע�ԕ�Ӌ������(j��ng)���������A�v�x�R��