���������}11�����y�г���һ�Mס����Ѻ�J�20��7��1��1��������ԓ�M�J��ı���͔���ɱ�����100 000 000Ԫ��Ʊ�������ʺ͌�(sh��)�H�����ʾ���10%����(j��ng)����(zh��n)��������y�ДM��ԓ�M�J���D(zhu��n)�ƽoij���ЙC(j��)��(g��u)(�Ǽ��y�е��ӹ�˾���������º�(ji��n)�Q(ch��ng)����)�M(j��n)���Cȯ�����������P(gu��n)�Y�����£�

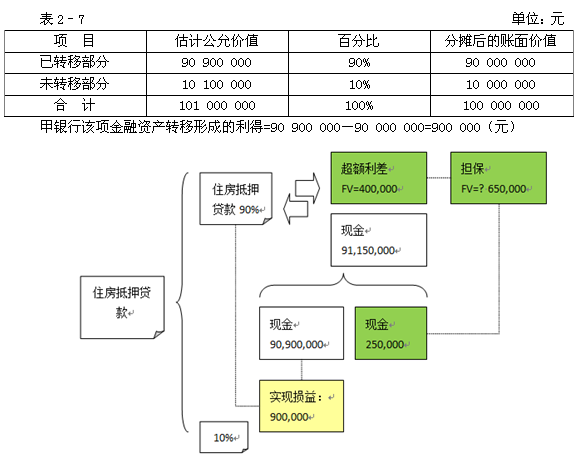

����20��7��1��1��������y���c������ӆ�f(xi��)�h����ԓ�M�J���D(zhu��n)�ƽo��������������k�����P(gu��n)���m(x��)����������y���յ����(xi��ng)91 150 000Ԫ�����ͬ�r(sh��)��������(qu��n)����(1)��ȡ����10 000 000Ԫ�Լ��@���ֱ���10%��������Ӌ(j��)��_����Ϣ�ę�(qu��n)��;(2)��ȡ��90 000 000Ԫ�鱾���������0.5%��������Ӌ(j��)��_����Ϣ(���~����)�ę�(qu��n)��������ȡ����ȡԓ�M�J����е�90 000 000Ԫ�Լ��@���ֱ���9.5%��������ȡ��Ϣ�ę�(qu��n)��������������ԓ�M�J��l(f��)���`�s������t�`�s���~�ļ��y�Г��е�10 000 000Ԫ�J����п۳����ֱ�������ֹ�������

����20��7��1��1�����ԓ�M�J��Ĺ��ʃr(ji��)ֵ��101 000 000Ԫ��0.5%�ij��~����Ĺ��ʃr(ji��)ֵ��400 000Ԫ����

�������y�еķ�������(hu��)Ӌ(j��)̎�����£�

����(1)���y���D(zhu��n)����ԓ�M�J�����Й�(qu��n)���P(gu��n)�IJ����ش��L(f��ng)�U(xi��n)�͈�(b��o)��(���ش���ǰ�����L(f��ng)�U(xi��n))������������O(sh��)���˴μ�(j��)��(qu��n)��(����(n��i)����������(j��))������Ҳ���������Й�(qu��n)���P(gu��n)�IJ����ش��L(f��ng)�U(xi��n)�͈�(b��o)��������������܉�?q��)������ԓ���֙?qu��n)�挍(sh��)ʩ������������(j��)�����Y�a(ch��n)�D(zhu��n)�Ɯ�(zh��n)�t�������y�Б�(y��ng)�����^�m(x��)���뷨��(du��)ԓ�����Y�a(ch��n)�D(zhu��n)�ƽ����M(j��n)�Е�(hu��)Ӌ(j��)̎����

����(2)���y���յ���91 150 000Ԫ��(du��)�r(ji��)��������Ƀɲ��֘�(g��u)�ɣ�һ�������D(zhu��n)�Ƶ�90%�J����P(gu��n)��Ϣ�Č�(du��)�r(ji��)���������90 900 000(101 000 000��90%)Ԫ;��һ��������?y��n)�ʹ�����ę?qu��n)���μ�(j��)����ȡ�õČ�(du��)�r(ji��)250 000Ԫ������⣬���ڳ��~����Ĺ��ʃr(ji��)ֵ��400 000Ԫ�������Ķ����y�е�ԓ�(xi��ng)�����Y�a(ch��n)�D(zhu��n)�ƽ�����������(j��)���P(gu��n)�Č�(du��)�r(ji��)��650 000Ԫ���

�����ٶ����y�Пo(w��)��ȡ�����D(zhu��n)��ԓ�M�J���90%��10%���ָ��ԵĹ��ʃr(ji��)ֵ���t���y�����D(zhu��n)��ԓ�M�J���90%�����γɵ����û�pʧӋ(j��)�����2�C7��ʾ�����

����(3)���y���Ա����J��ֵ��~��r(ji��)ֵ��10 000 000Ԫ�������

����(4)���y�����^�m(x��)������_�J(r��n)�Y�a(ch��n)�Ľ��~���������p���f(xi��)�h�s���ġ�����������(j��)ʹ���y�в����յ��ĬF(xi��n)���������ֵ10 000 000Ԫ;������������~�����γɵ��Y�a(ch��n)400 000Ԫ���|(zh��)��Ҳ���^�m(x��)�����γɵ��Y�a(ch��n)���

�������^�m(x��)������_�J(r��n)ؓ(f��)���Ľ��~������������������(j��)ʹ���y�в����յ��ĬF(xi��n)���������ֵ10 000 000Ԫ����������(j��)�Ĺ��ʃr(ji��)ֵ���~650 000Ԫ�����(xi��ng)��Ӌ(j��)��10 650 000Ԫ����

������(j��)��������y���ڽ����Y�a(ch��n)�D(zhu��n)���Ց�(y��ng)�������~��(w��)̎����

�����裺���ͬ�I(y��) 91 150 000

�����^�m(x��)�����Y�a(ch��n)�����μ�(j��)��(qu��n)�� 10 000 000

�����������~�~��(h��) 400 000

�����J���J�� 90 000 000

�����^�m(x��)����ؓ(f��)������ؔ(c��i)��(w��)��(d��n)�����~ 10 000 000

��������ؔ(c��i)��(w��)��(d��n)�����ʃr(ji��)ֵ 650 000

���������I(y��)��(w��)���� 900 000

������ע�⣺�e��ӛ����������⣬�Y�a(ch��n)ؓ(f��)��������Ȼ���J���~��r(ji��)ֵ��10 000 000������(y��ng)��ԭ��(sh��)�H���ʺ͔���ɱ����M(j��n)�к��m(x��)Ӌ(j��)����

����(5)�����Y�a(ch��n)�D(zhu��n)�ƺ��������y�Б�(y��ng)����(j��)����_�J(r��n)ԭ�t��������Ì�(sh��)�H���ʷ�����������(j��)ȡ�õČ�(du��)�r(ji��)650 000Ԫ�������Դ_�J(r��n)��������������߀��(y��ng)���Y�a(ch��n)ؓ(f��)�����Ռ�(du��)�Ѵ_�J(r��n)�Y�a(ch��n)�_�J(r��n)���ܰl(f��)���Ĝpֵ�pʧ�������磬��20��7��12��31���������D(zhu��n)���J��l(f��)�����Ópʧ3 000 000Ԫ�������t���y�Б�(y��ng)�������~��(w��)̎����

�����裺�Y�a(ch��n)�pֵ�pʧ 3 000 000

�����J���J��pʧ��(zh��n)�� 3 000 000

������ע�⣺��ᘌ�(du��)������10%���J����Ӌ(j��)����Y�a(ch��n)�pֵ�pʧ��

�����裺�^�m(x��)����ؓ(f��)������ؔ(c��i)��(w��)��(d��n)�����~ 3 000 000

�����J���^�m(x��)�����Y�a(ch��n)�����μ�(j��)��(qu��n)�� 3 000 000

������I(y��)��(hu��)Ӌ(j��)��(zh��n)�t��ጵ�5̖(h��o)-3/6

����������I(y��)���ø�����(qu��n)��ʽ���۽����Y�a(ch��n)�����?q��)����еĽ����Y�a(ch��n)����(sh��)�D(zhu��n)?zhu��n)��Ƿ�?y��ng)��(d��ng)�Kֹ�_�J(r��n)ԓ�����Y�a(ch��n)?

��������I(y��)��(du��)���ø�����(qu��n)��ʽ���۵Ľ����Y�a(ch��n)����?q��)����еĽ����Y�a(ch��n)����(sh��)�D(zhu��n)?zhu��n)��?y��ng)��(d��ng)����(j��)����I(y��)��(hu��)Ӌ(j��)��(zh��n)�t��23̖(h��o)���������Y�a(ch��n)�D(zhu��n)�ơ���Ҏ(gu��)����������_��ԓ�����Y�a(ch��n)���Й�(qu��n)�ώ����е��L(f��ng)�U(xi��n)�͈�(b��o)���Ƿ��ѽ�(j��ng)�D(zhu��n)���������I(y��)�ь�ԓ�����Y�a(ch��n)���Й�(qu��n)�ώ����е��L(f��ng)�U(xi��n)�͈�(b��o)���D(zhu��n)�ƽo�D(zhu��n)�뷽���������(y��ng)��(d��ng)�Kֹ�_�J(r��n)ԓ�����Y�a(ch��n);�����˽����Y�a(ch��n)���Й�(qu��n)�ώ����е��L(f��ng)�U(xi��n)�͈�(b��o)������������(y��ng)��(d��ng)�Kֹ�_�J(r��n)ԓ�����Y�a(ch��n);�ț](m��i)���D(zhu��n)��Ҳ�](m��i)�б��������Y�a(ch��n)���Й�(qu��n)�ώ����е��L(f��ng)�U(xi��n)�͈�(b��o)������������(y��ng)��(d��ng)�^�m(x��)�Д���I(y��)�Ƿ�(du��)ԓ�Y�a(ch��n)�����˿����������������(j��)����I(y��)��(hu��)Ӌ(j��)��(zh��n)�t��23̖(h��o)���������Y�a(ch��n)�D(zhu��n)�ơ���Ҏ(gu��)���M(j��n)�Е�(hu��)Ӌ(j��)̎�����

������I(y��)��(hu��)Ӌ(j��)��(zh��n)�t��ጵ�5̖(h��o)-4/6

�����ġ��y�ИI(y��)���ڙC(j��)��(g��u)�_(k��i)չͬ�I(y��)�����I(y��)��(w��)�����(y��ng)��(d��ng)����M(j��n)�Е�(hu��)Ӌ(j��)̎��?

�������y�ИI(y��)���ڙC(j��)��(g��u)��(y��ng)��(d��ng)����(j��)ί����(�l(f��)���С��_(k��i)�C��)�c������(������)��ӆ�Ĵ����I(y��)��(w��)�f(xi��)�h�l���Д�ͬ�I(y��)�������Č�(sh��)�|(zh��)�������������Y�Y����ṩ����ͬ�Լ������������Ϣ�ă�߀؟(z��)�β�ͬ���քe������r�M(j��n)��̎����

����(һ)���ί���гГ�(d��n)��ͬ�x��(w��)�ڼs��߀���՟o(w��)�l���������Ѓ�߀�����������Ϣ���ί���Б�(y��ng)��(d��ng)���ա���I(y��)��(hu��)Ӌ(j��)��(zh��n)�t��22̖(h��o)�������ڹ��ߴ_�J(r��n)��Ӌ(j��)�����������P(gu��n)�������錦(du��)��Ո(q��ng)�˰l(f��)���J��̎������������Б�(y��ng)��(d��ng)�����P(gu��n)����������ί���в���Y��̎�������

����(��)�����Ո(q��ng)�˳Г�(d��n)��ͬ�x��(w��)���������ڼs��߀���Ճ�߀�����������Ϣ(�o(w��)Փ߀���Ƿ�ͨ�^(gu��)ί����)��ί���ЃH����Ո(q��ng)�˵���δ�܃�߀�����������Ϣ����r����������������Пo(w��)�l����߀�����������Ϣ����������(du��)�����P(gu��n)�����еē�(d��n)�������������ί���Б�(y��ng)��(d��ng)���ա���I(y��)��(hu��)Ӌ(j��)��(zh��n)�t��22̖(h��o)�������ڹ��ߴ_�J(r��n)��Ӌ(j��)������(du��)ؔ(c��i)��(w��)��(d��n)����ͬ��Ҏ(gu��)��̎��;��(du��)�����P(gu��n)�����еĴ���؟(z��)�β��֣�ί���Б�(y��ng)��(d��ng)���ա���I(y��)��(hu��)Ӌ(j��)��(zh��n)�t��14̖(h��o)�������롷̎��������������Б�(y��ng)��(d��ng)���ա���I(y��)��(hu��)Ӌ(j��)��(zh��n)�t��22̖(h��o)�������ڹ��ߴ_�J(r��n)��Ӌ(j��)��������������P(gu��n)�������錦(du��)��Ո(q��ng)�˰l(f��)���J��̎�����

�����y�ИI(y��)���ڙC(j��)��(g��u)��(y��ng)��(d��ng)��(y��n)����ѭ����I(y��)��(hu��)Ӌ(j��)��(zh��n)�t��37̖(h��o)�������ڹ����Ј�(b��o)�����������P(gu��n)��(zh��n)�t��Ҏ(gu��)��������(du��)ͬ�I(y��)�����I(y��)��(w��)�漰�Ľ����Y�a(ch��n)��������ؓ(f��)�������J����Z��������(d��n)��������؟(z��)�ε����P(gu��n)��Ϣ�M(j��n)���Ј�(b��o)���ͬ�I(y��)�����I(y��)��(w��)�a(ch��n)���Ľ����Y�a(ch��n)�ͽ���ؓ(f��)�������S����N(xi��o)�������

�������l��ጼ��m���������C�(xi��ng)�µ�ͬ�I(y��)�����I(y��)��(w��)��Ҳ�m���ڱ����(xi��ng)�µ�ͬ�I(y��)�����I(y��)��(w��)�������

�������]��x��![��ԇ���]](http://www.11ub.com/kuaiji/UploadFiles_6755/201308/2013082014354240.gif)

����2013ע��(c��)��(hu��)Ӌ(j��)������(hu��)Ӌ(j��)�������������ܽY(ji��)��(g��u)�R��

����2013��ע��(c��)��(hu��)Ӌ(j��)����ԇ����(hu��)Ӌ(j��)���¹�(ji��)��(x��)�}26��

����2012��ע��(c��)��(hu��)Ӌ(j��)����ԇ���}���𰸽����R��

����2013��ע��(c��)��(hu��)Ӌ(j��)����ԇ�C(j��)���俼���h