����ȫ�Pӛ��2013ע��(c��)��(hu��)Ӌ(j��)����ԇ����Ӌ(j��)�����c(di��n)�y�c(di��n)�R��

��ʮ���� �L(f��ng)�U(xi��n)��(y��ng)��(du��)

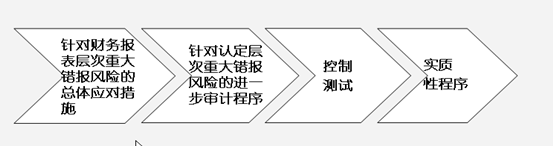

����һ���������w��(y��ng)��(du��)��ʩ�ă�(n��i)��(�̲�P250)

����1.���(xi��ng)Ŀ�M��(qi��ng)�{(di��o)�����I(y��)���ɵı�Ҫ��;

����2.ָ�ɸ��н�(j��ng)�(y��n)��������⼼�ܵČ�Ӌ(j��)�ˆT������������Ì�(zhu��n)�ҵĹ���;

����3.�ṩ����Ķ���(d��o);

����4.���x��M��(sh��)ʩ���M(j��n)һ����Ӌ(j��)����r(sh��)�������IJ����A(y��)Ҋ(ji��n)������;

����5.��(du��)�M��(sh��)ʩ��Ӌ(j��)��������|(zh��)�������r(sh��)�g���Ż��������w��������

���������P(gu��n)朽ӡ��̲�P83-84

����CSA��1101̖(h��o)��ʮ�ߗl���I(y��)������ָע��(c��)��(hu��)Ӌ(j��)����(zh��)�Ќ�Ӌ(j��)�I(y��)��(w��)��һ�N�B(t��i)�ȣ�������ȡ�|(zh��)�ɵ�˼�S��ʽ��������(du��)���ܱ��������e(cu��)�`�����(d��o)���e(cu��)��(b��o)���E�־��X(ju��)���Լ���(du��)��Ӌ(j��)�C��(j��)�M(j��n)�Ќ����u(p��ng)�r(ji��)������

���������}1�����x�}�� Aע��(c��)��(hu��)Ӌ(j��)��ؓ(f��)؟(z��)��Ӌ(j��)��˾2012���ؔ(c��i)��(w��)��(b��o)���������M(j��n)�п��Ɯy(c��)ԇ�r(sh��)���Aע��(c��)��(hu��)Ӌ(j��)�������������(xi��ng)��Ո(q��ng)�����������_�Č�(zhu��n)�I(y��)�Д�����������ᘌ�(du��)ؔ(c��i)��(w��)��(b��o)��Ӵ��ش��e(cu��)��(b��o)�L(f��ng)�U(xi��n)�Ŀ��w��(y��ng)��(du��)��ʩ��������ǡ��(d��ng)?sh��)��? ABC )������

����A.��Ӌ(j��)�(xi��ng)Ŀ�ϻ���������(g��)��Ӌ(j��)�^(gu��)������Ҫ��(du��)�M��(sh��)ʩ��Ӌ(j��)��������|(zh��)���r(sh��)�g���źͷ����������w��

����B.��Ӌ(j��)�(xi��ng)Ŀ�ϻ��ˑ�(y��ng)��(d��ng)���(xi��ng)Ŀ�M��(qi��ng)�{(di��o)�ګ@ȡ���u(p��ng)�r(ji��)��Ӌ(j��)�^(gu��)���б����I(y��)����

����C.��Ӌ(j��)�(xi��ng)Ŀ�ϻ��ˑ�(y��ng)��(d��ng)ָ�ɸ��н�(j��ng)�(y��n)��������⼼�ܵČ�Ӌ(j��)�ˆT����������Ì�(zhu��n)�ҵĹ���

����D.��Ӌ(j��)�(xi��ng)Ŀ�ϻ��ˑ�(y��ng)��(d��ng)�x��C���Ԍ�Ӌ(j��)�����M(j��n)�п��w��(y��ng)��(du��)

��������������(du��)�M��(sh��)ʩ��Ӌ(j��)�����������w�đ�(y��ng)���]������(�̲�P251)

����1.����ĩ�������Ќ�(sh��)ʩ����Č�Ӌ(j��)����;

����2.ͨ�^(gu��)��(sh��)ʩ��(sh��)�|(zh��)�Գ���@ȡ����V���Č�Ӌ(j��)�C��(j��);

����3.���ӔM�{�댏Ӌ(j��)�����Ľ�(j��ng)�I(y��ng)���c(di��n)�Ĕ�(sh��)�������

������������ӌ�Ӌ(j��)�����A(y��)Ҋ(ji��n)�Եķ���(�̲�P251)

����1.��(du��)ijЩ��ǰδ�y(c��)ԇ�ĵ����O(sh��)������Ҫ��ˮƽ���L(f��ng)�U(xi��n)�^С���~��(h��)���~���J(r��n)����(sh��)ʩ��(sh��)�|(zh��)�Գ���;

����2.�{(di��o)����(sh��)ʩ��Ӌ(j��)����ĕr(sh��)�g����ʹ�䳬������Ӌ(j��)��λ���A(y��)��;

����3.��ȡ��ͬ�Č�Ӌ(j��)��ӷ��������ʹ��(d��ng)���ȡ�Ĝy(c��)ԇ�ӱ��c��ǰ������ͬ;

����4.�xȡ��ͬ�ĵ��c(di��n)��(sh��)ʩ��Ӌ(j��)������������A(y��)�Ȳ���֪����Ӌ(j��)��λ���x���Ĝy(c��)ԇ���c(di��n)�����������ˎ��f(w��n)Ԫ��(b��o)������һ��ע��(c��)��(hu��)Ӌ(j��)����ԇ���^(gu��)��(qi��ng)����������ȥ��ԓ��(qi��ng)����Ѻ�}�������ʷdz��ߣ���Ҫԓ�o��(d��o)��(qi��ng)�����Y�ϵ����Ѽ���QQ750158010���M(f��i)��ȡ ��(l��i)�߲������������һ��m(x��)�l(f��)�ͽo���������� ϣ����Ҷ������ͨ�^(gu��)��ԇ���C����

������Ӌ(j��)����IJ����A(y��)Ҋ(ji��n)��ʾ��

| ��Ӌ(j��)�I(l��ng)�� |

һЩ�����m�õľ��в����A(y��)Ҋ(ji��n)�ԵČ�Ӌ(j��)���� |

| ��؛ |

����ǰ��Ӌ(j��)�^(gu��)���н��|����ı���Ӌ(j��)��λ�T��ԃ(x��n)��(w��n)���������ُ(g��u)��������N(xi��o)������������a(ch��n)�ˆT�� |

| �ڲ�����֪ͨ����Ӌ(j��)��λ����r������x��һЩ��ǰδ�����^(gu��)�ıP(p��n)�c(di��n)���c(di��n)�M(j��n)�д�؛�O(ji��n)�P(p��n) |

| �N(xi��o)�ۺ͑�(y��ng)���~�� |

����ǰ��Ӌ(j��)�^(gu��)���н��|�����δ�����|�^(gu��)�ı���Ӌ(j��)��λ�T��ԃ(x��n)��(w��n)������ؓ(f��)؟(z��)̎����͑�(h��)�~��(h��)���N(xi��o)�۲��ˆT |

| ��׃��(sh��)ʩ��(sh��)�|(zh��)�Է�������Č�(du��)����������猦(du��)���밴��(x��)�(l��i)�M(j��n)�з��� |

| ᘌ�(du��)�N(xi��o)�ۺ��N(xi��o)���˻����L(zh��ng)��ֹ�y(c��)ԇ���g |

| ��(sh��)ʩ��ǰδ�����]�^(gu��)�Č�Ӌ(j��)������������磺 �ٺ��C�_�J(r��n)�N(xi��o)�ۗl������x���N(xi��o)���~�^����Ҫ����ǰδ���P(gu��n)ע���N(xi��o)�۽���������猦(du��)�����N(xi��o)�ی�(sh��)ʩ��(sh��)�|(zh��)�Գ��� �ڌ�(sh��)ʩ����(x��)�µķ�����������������ʹ��Ӌ(j��)��C(j��)�o����Ӌ(j��)���g(sh��)��(f��)���N(xi��o)�ۼ��͑�(h��)�~��(h��)�� �ۜy(c��)ԇ��ǰδ�����C�^(gu��)���~��(h��)���~����������������~��ؓ(f��)��������~��(h��)��������������~������ǰ�O(sh��)������Ҫ��ˮƽ���~��(h��)��� �ܸ�׃���C���ڣ����������C�~��(h��)�Ľ�ֹ������ǰ�������t���� ��(du��)�P(gu��n)(li��n)��˾�N(xi��o)�ۺ����P(gu��n)�~��(h��)���~����������M(j��n)�к��C��������ٌ�(sh��)ʩ������Ӌ(j��)�����M(j��n)���(y��n)�C |

| ��ُ(g��u)�͑�(y��ng)���~�� |

�����ǰδ����(du��)��(y��ng)���~�����~�ձ��M(j��n)�к��C���ɿ��]ֱ����(y��ng)�̺��C�_�J(r��n)���~������������(j��ng)�����ú��C��ʽ�������ɿ��]��׃���C�ķ������ߕr(sh��)�g |

| ��(du��)��ǰ���ڵ����O(sh��)������Ҫ��ˮƽ��δ���y(c��)ԇ�^(gu��)�IJ�ُ(g��u)�(xi��ng)Ŀ���M(j��n)�м�(x��)��(ji��)�y(c��)ԇ |

| ʹ��Ӌ(j��)��C(j��)�o����Ӌ(j��)���g(sh��)��醲�ُ(g��u)�����~��(h��)��������l(f��)�F(xi��n)һЩ�����(xi��ng)Ŀ��������Ƿ��в�ͬ�Ĺ���(y��ng)��ʹ����ͬ���y���~��(h��) |

| �F(xi��n)����y�� |

���x�ׂ�(g��)�µ��y�д�����~�{(di��o)��(ji��)���M(j��n)�Мy(c��)ԇ |

| ��(du��)�д����y���~��(h��)�ģ����]��׃��ӷ��� |

| �̶��Y�a(ch��n) |

��(du��)��ǰ���ڵ����O(sh��)������Ҫ��ˮƽ��δ���y(c��)ԇ�^(gu��)�Ĺ̶��Y�a(ch��n)�M(j��n)�Мy(c��)ԇ����������翼�]��(sh��)�رP(p��n)��һЩ�r(ji��)ֵ�^�͵Ĺ̶��Y�a(ch��n)�����������܇(ch��)�������O(sh��)��� |

| ��^(q��)��?q��)��?j��)�(xi��ng)Ŀ |

�ķ�֧�C(j��)��(g��u)��Ӌ(j��)�����������߅^(q��)��������ijЩ�^��Ҫ��֧�C(j��)��(g��u)�Č�Ӌ(j��)�����������?q��)���ȥ��֧�C(j��)��(g��u)�_(k��i)չ��Ӌ(j��)������ |

�������w��Ӌ(j��)�����(l��i)��

����(1)��(sh��)�|(zh��)�Է�����ָע��(c��)��(hu��)Ӌ(j��)����(sh��)ʩ���M(j��n)һ����Ӌ(j��)�����Ԍ�(sh��)�|(zh��)�Գ���?y��n)��?

����(2)�C���Է�����ָע��(c��)��(hu��)Ӌ(j��)���ڌ�(sh��)ʩ�M(j��n)һ����Ӌ(j��)����r(sh��)�������Ɯy(c��)ԇ�c��(sh��)�|(zh��)�Գ���Y(ji��)��ʹ�������

��������u(p��ng)��ؔ(c��i)��(w��)��(b��o)��Ӵ��ش��e(cu��)��(b��o)�L(f��ng)�U(xi��n)���ˮƽ������tע��(c��)��(hu��)Ӌ(j��)���M��(sh��)ʩ�Ŀ��w��Ӌ(j��)�������A���ڌ�(sh��)�|(zh��)�Է���;�෴���t�m�˲��þC���Է����������

����2.�u(p��ng)���ش��e(cu��)��(b��o)�L(f��ng)�U(xi��n)�c�M��(sh��)ʩ�Ŀ��w�����Č�(du��)��(y��ng)�P(gu��n)ϵ(��12-2)

| ��Ҫ�~��(h��)���� |

�R(sh��)�e���ش��e(cu��)��(b��o)�L(f��ng)�U(xi��n) |

���P(gu��n)�����A(y��)���Ƿ���Ч |

���P(gu��n)�����A(y��)���Ƿ���Ч |

| �ش��e(cu��)��(b��o)�L(f��ng)�U(xi��n)ˮƽ |

�Ƿ���e�L(f��ng)�U(xi��n) |

���P(gu��n)�J(r��n)�� |

���w ���� |

���Ɯy(c��)ԇ |

���Ɯy(c��)ԇ����̖(h��o) |

��(sh��)�|(zh��)�Գ��� |

| ���� / �l(f��)�� |

������ |

��(qu��n)�����x��(w��) |

��(zh��n)�_�� / Ӌ(j��)�r(ji��)�ͷ�?j��n)?/TD>

| ��ֹ |

���(l��i) |

�Ј�(b��o) |

| �������� |

��(x��)��(ji��)�y(c��)ԇ |

| �I(y��ng)�I(y��)���� |

�� |

�� |

�� |

|

|

�� |

�� |

|

|

�� |

�C���Է��� |

�� |

|

�� |

�� |

| ��(y��ng)���~�� |

�� |

�� |

�� |

|

|

�� |

|

|

|

�� |

�� |

|

�� |

�� |

| �I(y��ng)�I(y��)���� |

�� |

�� |

�� |

|

|

�� |

�� |

|

|

�� |

��(sh��)�|(zh��)�Է��� |

�� |

|

�� |

�� |

| ��(y��ng)���~�� |

�� |

�� |

�� |

|

|

�� |

|

|

|

�� |

�� |

|

�� |

�� |

����3.��(du��)�x���w��Ӌ(j��)�����Ŀ��]

����(1)���w��Ӌ(j��)����ᘌ�(du��)���ǡ��M(j��n)һ����Ӌ(j��)�����Եĸ����������

����(2)��(du��)�J(r��n)���Ӵ��ش��e(cu��)��(b��o)�L(f��ng)�U(xi��n)���u(p��ng)����_�����w��Ӌ(j��)�����춨�˻��A(ch��)�����ע��(c��)��(hu��)Ӌ(j��)������(j��)��(du��)�J(r��n)���Ӵ��ش��e(cu��)��(b��o)�L(f��ng)�U(xi��n)���u(p��ng)���Y(ji��)���������ǡ��(d��ng)�x�Ì�(sh��)�|(zh��)�Է�����C���Է����������

����(3)ͨ����r�����������ڳɱ�Ч��Ŀ��]��ע��(c��)��(hu��)Ӌ(j��)�����Բ��þC���Է������

����(4)����u(p��ng)�����ǡ��Hͨ�^(gu��)��(sh��)�|(zh��)�Գ���o(w��)����(y��ng)��(du��)�ش��e(cu��)��(b��o)�L(f��ng)�U(xi��n)�����tע��(c��)��(hu��)Ӌ(j��)�����ͨ�^(gu��)��(sh��)ʩ���Ɯy(c��)ԇ�����ſ�����Ч��(y��ng)��(du��)�u(p��ng)������ijһ�J(r��n)�����ش��e(cu��)��(b��o)�L(f��ng)�U(xi��n)���

����(5)���ע��(c��)��(hu��)Ӌ(j��)�����L(f��ng)�U(xi��n)�u(p��ng)������δ���R(sh��)�e���c�J(r��n)�����P(gu��n)���κο��ƣ���ע��(c��)��(hu��)Ӌ(j��)���J(r��n)����Ɯy(c��)ԇ�ܿ��ܲ����ϳɱ�Ч��ԭ�t������ע��(c��)��(hu��)Ӌ(j��)�������J(r��n)��H��(sh��)ʩ��(sh��)�|(zh��)�Գ�������m��(d��ng)?sh��)ġ?/P>

����(һ)�M(j��n)һ����Ӌ(j��)����ĺ��x(�̲�P253)

�����M(j��n)һ����Ӌ(j��)������ָע��(c��)��(hu��)Ӌ(j��)��ᘌ�(du��)�u(p��ng)���ĸ��(l��i)���ס��~��(h��)���~����¶�J(r��n)���Ӵ��ش��e(cu��)��(b��o)�L(f��ng)�U(xi��n)��(sh��)ʩ�Č�Ӌ(j��)���������������Ɯy(c��)ԇ�͌�(sh��)�|(zh��)�Գ���

����(��)�O(sh��)Ӌ(j��)�͌�(sh��)ʩ�M(j��n)һ����Ӌ(j��)�����Ҫ��(�̲�P253)

����ע��(c��)��(hu��)Ӌ(j��)����(y��ng)��(d��ng)����(j��)�u(p��ng)�����J(r��n)���Ӵ��ش��e(cu��)��(b��o)�L(f��ng)�U(xi��n)�O(sh��)Ӌ(j��)�͌�(sh��)ʩ�M(j��n)һ����Ӌ(j��)����������M(j��n)һ����Ӌ(j��)��������|(zh��)���r(sh��)�g���źͷ�����(y��ng)��(d��ng)�c�u(p��ng)�����J(r��n)���Ӵ��ش��e(cu��)��(b��o)�L(f��ng)�U(xi��n)�߂����_�Č�(du��)��(y��ng)�P(gu��n)ϵ���

| ���(xi��ng) ��̖(h��o) |

ؔ(c��i)��(w��)��(b��o)���(xi��ng)Ŀ���u(p��ng)�����ش��e(cu��)��(b��o)�L(f��ng)�U(xi��n) |

��(b��o)���(xi��ng)Ŀ���J(r��n)���(l��i)�e |

�M��(sh��)ʩ���M(j��n)һ����Ӌ(j��)���� |

| ���|(zh��) |

�r(sh��)�g���� |

���� |

| 1 |

��(y��ng)���~����~��(zh��n)��Ӌ(j��)��� |

��(y��ng)���~��/Ӌ(j��)�r(ji��)�ͷ�?j��n)?/TD>

| ��(sh��)�|(zh��)�Է�������(y��ng)���~���~�g������������Ӌ(j��)�㣨���~��(zh��n)�䣩 |

ؔ(c��i)��(w��)��(b��o)���պ� |

ȫ�ꑪ(y��ng)���~�� |

| 2 |

���ڹ̶��Y�a(ch��n)�������f |

�̶��Y�a(ch��n)/Ӌ(j��)�r(ji��)�ͷ�?j��n)?/TD>

| ��(sh��)�|(zh��)�Է�����������������Ӌ(j��)�� |

ؔ(c��i)��(w��)��(b��o)���պ� |

���N�(l��i)�e�̶��Y�a(ch��n) |

| 3 |

��������̓�� |

�I(y��ng)�I(y��)����/�l(f��)�� |

��(sh��)�|(zh��)�Է���������������C����(y��ng)���~�������z�飨�N(xi��o)�ۘI(y��)��(w��)���N(xi��o)�۰l(f��)Ʊ���l(f��)�\(y��n)����������������(x��)�~�� |

ؔ(c��i)��(w��)��(b��o)����ǰ�� |

�I(y��ng)�I(y��)�����̓��������ף������e�L(f��ng)�U(xi��n)�����(xi��ng)���������ᘌ�(du��)���xȡ���~������P(gu��n)(li��n)�����ס��ӽ�ؔ(c��i)��(w��)��(b��o)����ǰ����ش��לy(c��)ԇ�(xi��ng)Ŀ |

����(��)�O(sh��)Ӌ(j��)�M(j��n)һ����Ӌ(j��)����r(sh��)��(y��ng)���]����(�̲�P253)

����1.�L(f��ng)�U(xi��n)����Ҫ��

����(����̓��(g��u)���������L(f��ng)�U(xi��n));

����2.�ش��e(cu��)��(b��o)�l(f��)���Ŀ�����;

����3.�漰�ĸ��(l��i)����������~��(h��)���~����¶������

����(�����؛δӋ(j��)�ᑪ(y��ng)��(d��ng)Ӌ(j��)��Ĵ�؛���r(ji��)��(zh��n)��);

����4.����Ӌ(j��)��λ���õ��ض����Ƶ����|(zh��)

����(����ᘌ�(du��)���{�TŲ�ìF(xi��n)�������L(f��ng)�U(xi��n)���O(sh��)Ӌ(j��)�������N(xi��o)؛���M(j��n)���y���~��(h��)�Y(ji��)��);

����5.ע��(c��)��(hu��)Ӌ(j��)���Ƿ�M�@ȡ��Ӌ(j��)�C��(j��)������Դ_����(n��i)�������ڷ�ֹ��l(f��)�F(xi��n)���m���ش��e(cu��)��(b��o)�������Ч��

����(�������Ӵ�ͨ��וr(sh��)��(n��i)�������ѽ�(j��ng)ʧЧ)����

����(��)�O(sh��)Ӌ(j��)�M(j��n)һ����Ӌ(j��)����r(sh��)�e���](�̲�P254)

����ע��(c��)��(hu��)Ӌ(j��)���o(w��)Փ�x�Ì�(sh��)�|(zh��)�Է���߀�ǾC���Է��������������(y��ng)��(d��ng)��(du��)�����ش�ĸ��(l��i)���������~��(h��)���~����¶�O(sh��)Ӌ(j��)�͌�(sh��)ʩ��(sh��)�|(zh��)�Գ������

�������P(gu��n)���]��

����2013ע��(c��)��(hu��)Ӌ(j��)������Ӌ(j��)�������������ܽY(ji��)��(g��u)�R��

����2013ע��(c��)��(hu��)Ӌ(j��)����ԇ����Ӌ(j��)�����A(ch��)�v�x�R��

����2013��ע��(c��)��(hu��)Ӌ(j��)����ԇ����Ӌ(j��)����Ԫ�y(c��)ԇ�}20��

����2012��ע��(c��)��(hu��)Ӌ(j��)����ԇ���}���𰸽����R��