����ȫ���v�x��2014ע�ԕ�Ӌ����ԇ����Ӌ���A(y��)��(x��)�v�x�R��

��һ�� ��Ӌ�h(hu��n)��

����������Ҫ֪�R�c

����1.ע�ԕ�Ӌ����Ӌ����ήa(ch��n)���c�l(f��)չ��?(1.1)

����2.ʲô�nj�Ӌ?(1.2)

����3.ע�ԕ�Ӌ����(zh��)�Ќ�Ӌ�I(y��)��(w��)�����δ����ѭ���I(y��)��(zh��n)�t���������ܱ�����Щ����؟(z��)��?(2.1)

����4.ע�ԕ�Ӌ��������߲������o�����P(gu��n)ϵ����ɓpʧ���Ƿ�Г�(d��n)�����֙�(qu��n)�r��؟(z��)��?(2.2)

���������������

�����Ěv�꿼ԇ��r����

����1.���}��(n��i)�ݼ����ڵڶ��µڶ���(ji��)�ġ�˾����ጡ�ʮ���l�����ՈҊ�̲�P17-P22;

����2.��ԇ�}�����Д�ʽ�x���}���龰ģ�M�ĺ����};

����3.��ԇ��ֵ��4-6���������

��һ�� ע�ԕ�Ӌ����Ӌ�I(y��)���c

�������¿������

��������(n��i)�ݵČW(xu��)��(x��)��Ҫ���c���Ⲣ�������ɂ����}��

����1.�Y(ji��)�ϡ���Ӌ���������ע�ԕ�Ӌ����ӋҪ��(Ҋ�ڶ���(ji��));

����2.�L(f��ng)�U��(d��o)��?q��)�Ӌ������ΔU��ע�ԕ�Ӌ������Ӌ�����Ŀ��](Ҋ�ڶ���(ji��))��

�������VҪ���c�̲�׃��

����1.�yԇĿ��(bi��o)����Ϥ��Ӌ�h(hu��n)��������

����2.�����ȼ���1

����3.�̲�׃�����h����2012��̲�P10�������Ӌ�L(f��ng)�Uģ�ͣ��̲�������(n��i)�ݻ���δ׃�������

�����������y�c���v

��һ��(ji��) ע�ԕ�Ӌ����Ӌ����Դ�c�l(f��)չ

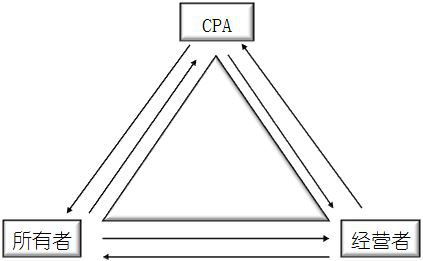

����һ����Ӌ�����P(gu��n)ϵ��

�D1-1 ��Ӌ�����P(gu��n)ϵ��

������������ע�ԕ�Ӌ����Ӌ����Դ�c�l(f��)չ(�Բ�ͬ�A�Ό�ӋĿ��(bi��o)�͌�Ӌ������׃������������������)

���������}1�����x�}��ע�ԕ�Ӌ����Ӌ����Դ�������γɵ��l(f��)չ��(j��ng)�v��400������^�̣���ע�ԕ�Ӌ����Ӌ��ͬ�İl(f��)չ�r�����������Ҫ��ӋĿ��(bi��o)����׃�����{(di��o)���������ע�ԕ�Ӌ����Ӌ��ͬ�l(f��)չ�A�εČ�ӋĿ��(bi��o)����׃�����{(di��o)������������ǡ��(d��ng)?sh��)İ��? )������

����A. 1844����20���o(j��)����Ӣʽ��Ӌ�A������ע�ԕ�Ӌ����Ӌ��ҪĿ���Dz��e����

����B. 20���o(j��)��������ʽ��Ӌ�A���������ע�ԕ�Ӌ����Ӌ��ҪĿ�����u�r��I(y��)���à�r

����C. 1929-1933�꽛(j��ng)��Σ�C�������ע�ԕ�Ӌ����Ӌ��Ŀ���������팏Ӌ

����D. ����(zh��n)�����F(xi��n)�ڣ��F(xi��n)���L(f��ng)�U��(d��o)��?q��)�Ӌ����ҪĿ���Ǻ������Cؔ��(w��)����������ش��e����������������

�������𰸡�ABD

�������������x�C��ǡ��(d��ng)����1929-1933�꽛(j��ng)��Σ�C��������������^�C������ʩ���Cȯ�����͡��Cȯ������, ע�ԕ�Ӌ����Ӌ����ҪĿ���nj�����I(y��)ȫ�����������䏊�{(di��o)�����팏Ӌ��