��ԇ���ṩ�ˡ�2010ע��(c��)��(hu��)Ӌ(j��)������(hu��)Ӌ(j��)���_�̌�(sh��)�U(xi��n)ģ�Mԇ�}���������������呟����}˼·�������얹�֪�R(sh��)�c(di��n)������ ������ϢՈ(q��ng)�P(gu��n)ע��ԇ��ע��(c��)��(hu��)Ӌ(j��)���l��(cpa.exam8.com)

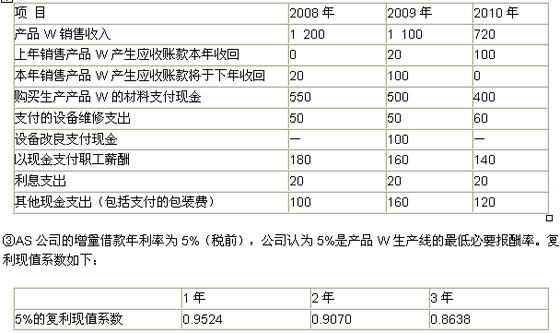

����3.AS���й�˾�Ɍ�����(qu��n)X��������O(sh��)��Y�Լ��O(sh��)�� Z�M�ɵ����a(ch��n)����������T(m��n)�������a(ch��n)�a(ch��n)ƷW�����ԓ���a(ch��n)����2001��1��Ͷ�a(ch��n)����2007��12��31�����B�m(x��)���a(ch��n)7�������AS��˾���ղ�ͬ�����a(ch��n)���M(j��n)�й��������a(ch��n)ƷW���ڻ��S�Ј�(ch��ng)�������a(ch��n)�����a(ch��n)�Įa(ch��n)ƷW���������(j��ng)���b�C(j��)H�M(j��n)������b��(du��)������������

����(1)�a(ch��n)ƷW���a(ch��n)�������b�C(j��)H�����P(gu��n)�Y�����£�

��������ٌ�����(qu��n)X��2001��1����400�f(w��n)Ԫȡ���������T(m��n)�������a(ch��n)�a(ch��n)ƷW������AS��˾�A(y��)Ӌ(j��)ԓ������(qu��n)��ʹ�����ޞ�10�������������ֱ�������N�����A(y��)Ӌ(j��)����ֵ��0������

����ԓ������(qu��n)���������a(ch��n)�a(ch��n)ƷW�⣬�o(w��)������;������

�����ڌ����O(sh��)��Y��Z�Ǟ����a(ch��n)�a(ch��n)ƷW���T(m��n)ӆ�Ƶ���������a(ch��n)�a(ch��n)ƷW�⣬�o(w��)������;����

�������T(m��n)�O(sh��)��YϵA(ch��)S��˾��2000��12��10��ُ(g��u)��������ԭ�r(ji��)1 400�f(w��n)Ԫ��ُ(g��u)����_(d��)���A(y��)����ʹ�à�B(t��i)����O(sh��)��Y���A(y��)Ӌ(j��)ʹ�����ޞ�10�꣬�A(y��)Ӌ(j��)����ֵ��0�����������ƽ����Ӌ(j��)�����f��

���������O(sh��)��ZϵA(ch��)S��˾��2000��12��16��ُ(g��u)�����ԭ�r(ji��)200�f(w��n)Ԫ��ُ(g��u)����_(d��)���A(y��)����ʹ�à�B(t��i)�������O(sh��)��Z���A(y��)Ӌ(j��)ʹ�����ޞ�10�꣬�A(y��)Ӌ(j��)����ֵ��0������������ƽ����Ӌ(j��)�����f��

���������۰��b�C(j��)HϵA(ch��)S��˾��2000��12��18��ُ(g��u)�룬ԭ�r(ji��)180�f(w��n)Ԫ��������ڌ�(du��)��˾���a(ch��n)�IJ��֮a(ch��n)Ʒ(�����a(ch��n)ƷW)�M(j��n)������b�������ԓ���b�C(j��)�ɪ�(d��)������İ��b܇�gʹ�����������˾���a(ch��n)�Įa(ch��n)Ʒ�M(j��n)�а��b�r(sh��)�谴���Ј�(ch��ng)�r(ji��)������b܇�g��(n��i)���Y(ji��)����b�M(f��i)����������ڱ���˾�a(ch��n)Ʒ�İ��b�⣬AS��˾߀��ԓ�C(j��)���н�������I(y��)�a(ch��n)Ʒ����b������ȡ���b�M(f��i)�������ԓ�C(j��)�����A(y��)Ӌ(j��)ʹ�����ޞ�10����������A(y��)Ӌ(j��)����ֵ��0�����������ƽ����Ӌ(j��)�����f��

����(2)2007������Ј�(ch��ng)�ϳ��F(xi��n)�ˮa(ch��n)ƷW������a(ch��n)Ʒ���a(ch��n)ƷW�Ѓr(ji��)�µ�����N���½������F(xi��n)�pֵ�E�������2007��12��31������AS��˾��(du��)���P(gu��n)�Y�a(ch��n)�M(j��n)�Мpֵ�y(c��)ԇ������

��������2007��12��31�������������(qu��n)X�Ĺ��ʃr(ji��)ֵ��118�f(w��n)Ԫ�������猢��̎��������A(y��)Ӌ(j��)���l(f��)�����P(gu��n)�M(f��i)��8�f(w��n)Ԫ����o(w��)����(d��)���_����δ��(l��i)�F(xi��n)�������F(xi��n)ֵ;�O(sh��)��Y���O(sh��)��Z�Ĺ��ʃr(ji��)ֵ�pȥ̎���M(f��i)�ú�ă��~�Լ��A(y��)Ӌ(j��)δ��(l��i)�F(xi��n)�������ĬF(xi��n)ֵ���o(w��)���_��;���b�C(j��)H�Ĺ��ʃr(ji��)ֵ��66�f(w��n)Ԫ����̎���A(y��)Ӌ(j��)���l(f��)�����M(f��i)�Þ�2�f(w��n)Ԫ�����������(j��)���A(y��)Ӌ(j��)�ṩ���b����(w��)�����M(f��i)��rӋ(j��)�����������δ��(l��i)�F(xi��n)�������F(xi��n)ֵ��63�f(w��n)Ԫ����

�����������AS��˾�����2007����ĩ����(zh��n)��ؔ(c��i)��(w��)�A(y��)�����c�a(ch��n)ƷW���a(ch��n)���A(y��)Ӌ(j��)δ��(l��i)�F(xi��n)���������P(gu��n)���Y�����±���ʾ(���P(gu��n)�F(xi��n)���������l(f��)������ĩ�������ĩ�������c�a(ch��n)ƷW���P(gu��n)�Ĵ�؛������������֧����������ֵ��)��

������λ���f(w��n)Ԫ

����(3)�������P(gu��n)�Y�ϣ�

������AS��˾�c���a(ch��n)�a(ch��n)ƷW���P(gu��n)���Y�a(ch��n)��2007����ǰδ�l(f��)���pֵ����

����������AS��˾�����ڿɷ�?j��n)����a(ch��n)ƷW���a(ch��n)���Ŀ����Y�a(ch��n)�����u(y��)�r(ji��)ֵ�����

�������۱��}�����P(gu��n)���(xi��ng)��������Ҫ��������

�����ܱ��}�в����]���ڈ�(b��o)�漰���ö�Ӱ�����

����Ҫ��

����(1)�Д�AS��˾�c���a(ch��n)�a(ch��n)ƷW���P(gu��n)�ĸ��(xi��ng)�Y�a(ch��n)�������Щ�Y�a(ch��n)��(g��u)���Y�a(ch��n)�M�����f(shu��)�����������

����(2)Ӌ(j��)��_��AS��˾�c���a(ch��n)�a(ch��n)ƷW���P(gu��n)���Y�a(ch��n)�Mδ��(l��i)ÿһ���g�ĬF(xi��n)����������2007��12��31���A(y��)Ӌ(j��)δ��(l��i)�F(xi��n)�������ĬF(xi��n)ֵ�������

����(3)Ӌ(j��)����b�C(j��)H��2007��12��31�յĿ��ջؽ��~�����

����(4)����AS��˾2007��12��31���c���a(ch��n)�a(ch��n)ƷW���P(gu��n)���Y�a(ch��n)�M�pֵ�y(c��)ԇ��(����Ҋ(ji��n)�𰸣������г�Ӌ(j��)���^(gu��)��)������������Y�a(ch��n)�������Y�a(ch��n)�M������������������

����(5)����AS��˾2007��12��31��Ӌ(j��)���Y�a(ch��n)�pֵ��(zh��n)��ĕ�(hu��)Ӌ(j��)��������(���еĽ��~��λ���f(w��n)Ԫ��ʾ)

�������P(gu��n)���]��

��ԇ�ɲ߄���2010��ע��(c��)��(hu��)Ӌ(j��)����ԇ�_�̌��}��������������

2010��ע��(c��)��(hu��)Ӌ(j��)����ԇģ�Mԇ�}������(x��)�}�R����������������

2010ע��(c��)��(hu��)Ӌ(j��)�����}Ҏ(gu��)�ɿ��Y(ji��)��څ��(sh��)�A(y��)�y(c��)�R��