����ȫ��ԇ�}��2014ע�ԕ�Ӌ(j��)����ԇ����Ӌ(j��)����Ԫ�yԇ�}�R��

������ ��Ӌ(j��)�I(y��)��(w��)����(d��)���Ե�Ҫ��

����1.���й�˾��˾ϵA(ch��)BC��Ӌ(j��)����(w��)���ij��ꌏӋ(j��)�͑��������2013��3��12�գ�ABC��Ӌ(j��)����(w��)�������˼�˾2012��Ȍ�Ӌ(j��)��(b��o)��������XYZ��Ӌ(j��)����(w��)����ABC��Ӌ(j��)����(w��)���ľW(w��ng)�j(lu��)��(w��)�����ڌ�Ӌ(j��)�^�����������ABC��Ӌ(j��)����(w��)�����������c�I(y��)����(��(d��)����)���P(gu��n)�����(xi��ng)��

����(1)�ҹ�˾ϵ��˾���ӹ�˾����������ܛ���_�l(f��)�I(y��)��(w��)���XYZ��Ӌ(j��)����(w��)����2012��10���c�ҹ�˾��ӆ�f(xi��)�h���f(xi��)���ҹ�˾�_�l(f��)һ�N����ܛ�����������ԓܛ���cXYZ��Ӌ(j��)����(w��)���ķ���(w��)�Y(ji��)����һ����͑��N�ۣ�������͑�ُ�Iԓܛ������XYZ��Ӌ(j��)����(w��)�����ṩ���m(x��)��Ӗ(x��n)����ԃ����(w��)���

����(�̲�P57/4.2)

����(2)����ӆ�Μp���������˾�����a(ch��n)�O(sh��)��̎���e�à�B(t��i)�������ش�pֵ�E������2012��12��1��������XYZ��Ӌ(j��)����(w��)�����ܼ�˾ί�������������˾�Ĺ̶��Y�a(ch��n)�M(j��n)���u������������˾�����Ӌ(j��)��̶��Y�a(ch��n)�pֵ��(zh��n)�������(j��)���

����(�̲�P68/4.6)

����(3)Aע�ԕ�Ӌ(j��)������(d��n)�μ�˾2011���ؔ(c��i)��(w��)��(b��o)�팏Ӌ(j��)���(xi��ng)Ŀ�|(zh��)�����Ə�(f��)�����������δ���c��˾2012���ؔ(c��i)��(w��)��(b��o)�팏Ӌ(j��)�������Aע�ԕ�Ӌ(j��)����2012��12��31���x����������2013��1��1�ռ����˾��(d��n)��ؔ(c��i)��(w��)���O(ji��n)��

����(�̲�P60/4.4)

����(4)Bע�ԕ�Ӌ(j��)����(d��n)�μ�˾2012���ؔ(c��i)��(w��)��(b��o)�팏Ӌ(j��)�(xi��ng)Ŀ�ϻ�������ڵ�֪��˾�M��ُ����˾��Ӌ(j��)���ɹ����]ABC��Ӌ(j��)����(w��)����ԓ��ُ�(xi��ng)Ŀ�ṩ�M�{(di��o)�����(w��)�����Bע�ԕ�Ӌ(j��)���������ȘI(y��)�������Ы@���˼ӷֺͪ�(ji��ng)���������

����(�̲�P79/4.8)

����(5)��һ�ξە����������Bע�ԕ�Ӌ(j��)���c�����ӑՓ�˼�˾��ُ����˾Ӌ(j��)���Ŀ�����������1��(g��)�º�˾������ԓ��ُӋ(j��)������

����(�̲�P27/3.1)

����(6)��Ӌ(j��)�(xi��ng)Ŀ�M�ɆTC�ĸ��Hُ�I��2000Ԫ���_��ʽ��������ԓ����l(f��)�з�����ABC��Ӌ(j��)��(w��)���Č�Ӌ(j��)�͑���������(j��)ԓ�����ֹ2012��6��30�յĹ��棬��˾��ԓ����Ͷ�Y��ʮ�����й�˾֮һ������

����(�̲�P50/4.2)

����Ҫ��

����ᘌ�������(1)��(6)�(xi��ng)�����(xi��ng)ָ��ABC��Ӌ(j��)����(w��)������˾��Ӌ(j��)�(xi��ng)Ŀ�M�ɆT�Ƿ��`���Ї�ע�ԕ�Ӌ(j��)���I(y��)�����t����������Ҫ�f�����ɡ�

����(1)�ҹ�˾ϵ��˾���ӹ�˾��������ܛ���_�l(f��)�I(y��)��(w��)�����XYZ��Ӌ(j��)����(w��)����2012��10���c�ҹ�˾��ӆ�f(xi��)�h����f(xi��)���ҹ�˾�_�l(f��)һ�N����ܛ����������ԓܛ���cXYZ��Ӌ(j��)����(w��)���ķ���(w��)�Y(ji��)����һ����͑��N��������������͑�ُ�Iԓܛ�������XYZ��Ӌ(j��)����(w��)�����ṩ���m(x��)��Ӗ(x��n)����ԃ����(w��)��

�������𰸡�(�̲�P57/4.3)

����(1)�`����XYZ��Ӌ(j��)����(w��)����ABC��Ӌ(j��)����(w��)���ľW(w��ng)�j(lu��)�����������ҹ�˾(��˾�P(gu��n)(li��n)��I(y��))��ܛ���cXYZ��Ӌ(j��)����(w��)���ķ���(w��)�����N�ۣ���������������ډ�����(y��n)��Ӱ�?y��ng)�����������DZ���ֹ���̘I(y��)�P(gu��n)ϵ���

����(2)����ӆ�Μp�����������˾�����a(ch��n)�O(sh��)��̎���e�à�B(t��i)�����������ش�pֵ�E�����2012��12��1�գ�XYZ��Ӌ(j��)����(w��)�����ܼ�˾ί�У�����˾�Ĺ̶��Y�a(ch��n)�M(j��n)���u�������������˾�����Ӌ(j��)��̶��Y�a(ch��n)�pֵ��(zh��n)�������(j��)���

�������𰸡�(�̲�P68/4.6)

����(2)�`���������u���Y(ji��)������˾(�������挍(sh��)�w)��ؔ(c��i)��(w��)��(b��o)��Ӱ��ش�����ṩ�u������(w��)���������u�r(ji��)Ӱ�?y��ng)����ԡ?/P>

����(3)Aע�ԕ�Ӌ(j��)������(d��n)�μ�˾2011���ؔ(c��i)��(w��)��(b��o)�팏Ӌ(j��)���(xi��ng)Ŀ�|(zh��)�����Ə�(f��)���ˣ���δ���c��˾2012���ؔ(c��i)��(w��)��(b��o)�팏Ӌ(j��)�����������Aע�ԕ�Ӌ(j��)����2012��12��31���x������2013��1��1�ռ����˾��(d��n)��ؔ(c��i)��(w��)���O(ji��n)�������

�������𰸡�(�̲�P60/4.4)

����(3)�`������Aע�ԕ�Ӌ(j��)������2011���˾�P(gu��n)�I��Ӌ(j��)�ϻ����ڼ�˾�l(f��)��2012���ь�ؔ(c��i)��(w��)��(b��o)��ǰ��(d��n)�μ�˾ؔ(c��i)��(w��)���O(ji��n)������������P(gu��n)ϵ�����ډ���Ӱ�?y��ng)����ԡ?/P>

����(4)Bע�ԕ�Ӌ(j��)����(d��n)�μ�˾2012���ؔ(c��i)��(w��)��(b��o)�팏Ӌ(j��)�(xi��ng)Ŀ�ϻ��ˣ��ڵ�֪��˾�M��ُ����˾��Ӌ(j��)���ɹ����]ABC��Ӌ(j��)����(w��)����ԓ��ُ�(xi��ng)Ŀ�ṩ�M�{(di��o)�����(w��)����Bע�ԕ�Ӌ(j��)���������ȘI(y��)�������Ы@���˼ӷֺͪ�(ji��ng)������

�������𰸡�(�̲�P79/4.8)

����(4)�`�������(xi��ng)Ŀ�M�ɆT�ĘI(y��)���u�r(ji��)�c����?q��)��?j��)�͑����N�ķ��b�C����(w��)ֱ�Ӓ��^���������������Ӱ�?y��ng)����ԡ?/P>

����(5)��һ�ξە����������Bע�ԕ�Ӌ(j��)���c�����ӑՓ�˼�˾��ُ����˾Ӌ(j��)���Ŀ����ԡ�1��(g��)�º�������˾������ԓ��ُӋ(j��)����

�������𰸡�(�̲�P27/3.1)

����(5)�`���������ُӋ(j��)������ǰ�������ע�ԕ�Ӌ(j��)������������Б�(y��ng)��(d��ng)���б����x��(w��)�����������o��й�ܵĿ�����������ڹ��_����ӑՓ�͑���������Ϣ�`������ԭ�t��

����(6)��Ӌ(j��)�(xi��ng)Ŀ�M�ɆTC�ĸ��Hُ�I��2000Ԫ���_��ʽ��������ԓ����l(f��)�з�����ABC��Ӌ(j��)��(w��)���Č�Ӌ(j��)�͑�������(j��)ԓ�����ֹ2012��6��30�յĹ�����������˾��ԓ����Ͷ�Y��ʮ�����й�˾֮һ��

�������𰸡�(�̲�P50/4.2)

����(6)���`��������ͨ�^�_��ʽ������еĽ�(j��ng)��(j��)������g�ӽ�(j��ng)��(j��)����������2000Ԫ���ش��������Ӱ�?y��ng)����ԡ?/P>

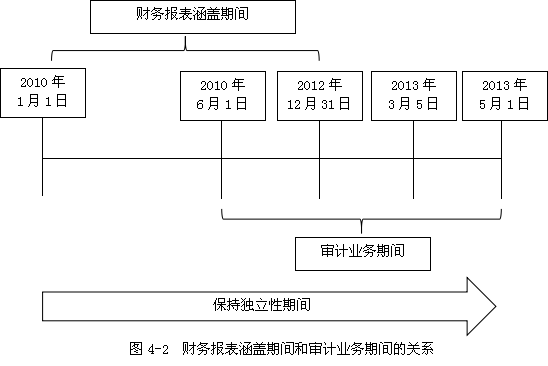

����2.���O(sh��)ABC��Ӌ(j��)����(w��)����2010��6��1���_ʼ�B�m(x��)3��н��˼�˾ؔ(c��i)��(w��)��(b��o)�팏Ӌ(j��)�I(y��)��(w��)���������2012�ꌏӋ(j��)��(b��o)�溞���՞�2013��3��5�գ�����p����2013��5��1�պ�Kֹ�I(y��)��(w��)�P(gu��n)ϵ�����tע�ԕ�Ӌ(j��)�����֪�(d��)�������g�����c(di��n)���K�c(di��n)�ı��_(d��)ǡ��(d��ng)?sh��)��? )�����(�̲�P48/4.1,�̲ĈD4-2)

����A.2010��6��1����2013��3��5��

����B.2010��6��1����2013��5��1��

����C.2010��1��1����2013��3��5��

����D.2010��1��1����2013��5��1��

�������𰸡�D

�������������x�(xi��ng)Dǡ��(d��ng)�������ע�ԕ�Ӌ(j��)����(y��ng)��(d��ng)�ڌ�Ӌ(j��)�I(y��)��(w��)���g��ؔ(c��i)��(w��)��(b��o)�����w�����g��(d��)���ڌ�Ӌ(j��)�͑����������}�У����֪�(d��)���Եĕr(sh��)�g���c(di��n)��2010��1��1�������K�c(di��n)�ԡ���Ӌ(j��)��(b��o)��ͽKֹ�I(y��)��(w��)�P(gu��n)ϵ�ա����������ĕr(sh��)�g������(j��)���������2013��5��1������

����3.��Ӌ(j��)����(w��)�����������Ӌ(j��)�(xi��ng)Ŀ�M�ɆT������Ҫ���H�ٓ��Ќ�Ӌ(j��)�͑����ش��g�ӽ�(j��ng)��(j��)���棬����(d��o)�]�з�����ʩ�܉�?q��)����?d��)���ԵIJ���Ӱ푽����ɽ��ܵĵ�ˮƽ�����������Ќ����g�ӽ�(j��ng)��(j��)�������( )������(�̲�P50/4.2)

����A.���Ќ�Ӌ(j��)�͑��Ĺ�Ʊ�u�ՙ�(qu��n)

����B.���Ќ�Ӌ(j��)�͑��Ĺ�Ʊ�J(r��n)ُ��(qu��n)

����C.�ڙ�(qu��n)�Cȯ��(j��ng)�o(j��)��Ͷ�Y�̶������ʵ��Cȯ��ؔ(c��i)�a(ch��n)Ʒ

����D.Ͷ�Y��ij��ͬ����Ͷ�Y��һ���ӻ��A(ch��)���ڮa(ch��n)Ʒ�M��

�������𰸡�D���̲������Ӄ�(n��i)��

�������������x�(xi��ng)ABC�����ξ�����ֱ�ӽ�(j��ng)��(j��)�����������x�(xi��ng)D�����g�ӽ�(j��ng)��(j��)���档����������܉����Ͷ�Y�������Ͷ�Y�Q�ߵ���������t�@�N��(j��ng)��(j��)���汻�綨��ֱ�ӽ�(j��ng)��(j��)����(��Ҋ��ֱ�ӽ�(j��ng)��(j��)��������Cȯ���������c��(qu��n)���������������Ʊ��������ȯ���J(r��n)����(qu��n)�������J(r��n)ُ��(qu��n)���ڙ�(qu��n)���������(qu��n)�C���u�ՙ�(qu��n)��;ͬ�r(sh��)������һЩ���ڙ�(qu��n)�M(j��n)��Ͷ�Y�ĵ�����������(j��ng)�o(j��)���������(j��ng)�N�������y��Ͷ�Y���͑���(j��ng)�����������U(xi��n)��(j��ng)����������������Ͷ�Y�Č��������ֱ�ӽ�(j��ng)��(j��)����)��������������˲��ܿ���Ͷ�Y������Ͷ�Y�Q�ߵ��������@�N��(j��ng)��(j��)����綨���g�ӽ�(j��ng)��(j��)����(�����������Ͷ�Y��(j��ng)��Ͷ�Y�˹�ͬ�������������@Щ��ͬ����Ͷ�Y��һ���ӻ��A(ch��)���ڮa(ch��n)Ʒ�����@�N��r���������ԓ��ͬ��������ֱ�ӽ�(j��ng)��(j��)������������@Щ���A(ch��)���ڮa(ch��n)Ʒ����ҕ���g�ӽ�(j��ng)��(j��)����)�������

����4.�����Ӌ(j��)����(w��)����������Ӌ(j��)�(xi��ng)Ŀ�M�ɆT������Ҫ���H����ij��(sh��)�w�Г��н�(j��ng)��(j��)�����������Ӌ(j��)�͑����䶭�¡��������ˆTҲ��ԓ��(sh��)�w�Г��н�(j��ng)��(j��)��������@�N�̘I(y��)�P(gu��n)ϵ���܌���(d��)���Ԯa(ch��n)������Ӱ푡��������������������ܲ�����(d��)���Ԯa(ch��n)��Ӱ푵���( )��(�̲�P57/4.3)

����A.��Ӌ(j��)����(w��)����ijһ��(sh��)�w���н�(j��ng)��(j��)����ռԓ��(w��)��ؔ(c��i)����ֵ��20%

����B.��Ӌ(j��)�͑���ijһ��(sh��)�w���н�(j��ng)��(j��)����ռԓ��Ӌ(j��)�͑�ؔ(c��i)����ֵ��15%

����C.��Ӌ(j��)�(xi��ng)Ŀ�M�ɆT��ijһ��(sh��)�w���н�(j��ng)��(j��)����ռԓ�ɆTؔ(c��i)����ֵ��2%

����D.��Ӌ(j��)�(xi��ng)Ŀ�M�ɆT��Ҫ���H����ijһ��(sh��)�w���н�(j��ng)��(j��)����ռԓ�ˆTؔ(c��i)����ֵ��10%

�������𰸡�C

�������������x�(xi��ng)Cǡ��(d��ng)���������ijһ��(sh��)�w���н�(j��ng)��(j��)����ռԓ��(w��)����?q��)��?j��)�͑����������Ӌ(j��)�(xi��ng)Ŀ�M�ɆT������Ҫ���H��ؔ(c��i)����ֵ��һ�����������������ҕ���ش�һ�㌍(sh��)�H��������������m������(w��)���͌�Ӌ(j��)�͑��İٷֱȿ�����10%������m���ڌ�Ӌ(j��)�(xi��ng)Ŀ�M�ɆT������Ҫ���H�ٵİٷֱȄt��5%��

����5.ABC��Ӌ(j��)����(w��)�����ڌ�Ӌ(j��)���خa(ch��n)��˾�����ABC��(w��)���ļ�˾ُ�I���_����l(f��)�۵��̘I(y��)���֘��������_�O(sh��)����(w��)���ֲ��k���ҡ���������������ͨ����������(d��)���Ԯa(ch��n)��Ӱ푵���( )�� (�̲�P57/4.3)

����A.ͨ�^�_�J(r��n)ABC��(w��)��ُ�I���֘ǵ��̘I(y��)�l��͗l���c�����ُ�Iͬ�ӵČ��֘ǵėl��͗l�����

����B.ABC��(w��)���ļ�˾ُ�I�Č��֘�ռ��(w��)���Y�a(ch��n)���~��5%

����C.ABC��(w��)���ļ�˾ُ�I�Č��֘�ռ��(w��)���Y�a(ch��n)���~��50%

����D.��˾��ABC��(w��)�����۵�ԓ���֘�ռ�䮔(d��ng)���N���~��1%

�������𰸡�ABD

�������������x�(xi��ng)C�����ο��܌���(d��)���Ԯa(ch��n)������Ӱ���������?y��n)���ُ�I�Č��֘�ռ��(w��)���Y�a(ch��n)���~��50%����dz��ش�(g��u)���˲���Ӱ����

����6.ABC��Ӌ(j��)����(w��)����2008��11�·��_ʼ�ѽ�(j��ng)�B�m(x��)4��ί�Ɍ�Ӌ(j��)�(xi��ng)Ŀ�ϻ����Ϗ���Ӌ(j��)�����й�˾ؔ(c��i)��(w��)��(b��o)��������ᘌ��@һ���Σ����������ǡ��(d��ng)?sh��)��? )������� (�̲�P63/4.5)

����A.һ����r��������Ϗ�����܉�ؓ(f��)؟(z��)��Ӌ(j��)���˾2012��ؔ(c��i)��(w��)��(b��o)��

����B.ABC��Ӌ(j��)����(w��)�����ܳнӼ�˾2012��ؔ(c��i)��(w��)��(b��o)�팏Ӌ(j��)

����C.ABC��Ӌ(j��)����(w��)����횸���������Ӌ(j��)�(xi��ng)Ŀ�ϻ���ؓ(f��)؟(z��)��Ӌ(j��)��˾2012��ؔ(c��i)��(w��)��(b��o)����������t���ܳн�ԓ�I(y��)��(w��)

����D.�Ϗ�����ؓ(f��)؟(z��)��Ӌ(j��)��˾2012��ؔ(c��i)��(w��)��(b��o)��

�������𰸡�BCD

������������һ����r��Ӌ(j��)����(w��)�����L�����^5��ί��ͬһ���P(gu��n)�I��Ӌ(j��)�ϻ��ˈ�(zh��)��ijһ�͑��Č�Ӌ(j��)�I(y��)��(w��)����t���������P(gu��n)ϵ����������a(ch��n)������Ӱ��������ABC��(w��)�����Գн�ԓ��Ӌ(j��)�I(y��)��(w��)(B�e(cu��))����Ϗ����߀�܉�ؓ(f��)؟(z��)��Ӌ(j��)��2012��(C�e(cu��)��D�e(cu��))�����һ���ABC��(w��)����Ȼ���ԳнӼ�˾ؔ(c��i)��(w��)��(b��o)�팏Ӌ(j��)������Ҫ݆�Q��Ӌ(j��)�(xi��ng)Ŀ�ϻ���������

����7.���Aע�ԕ�Ӌ(j��)����?q��)��?j��)�͑���˾�ṩ���b�C����(w��)�r(sh��)�������Г�(d��n)�����؟(z��)���L(f��ng)�U(xi��n)������(y��ng)��(d��ng)�_�������ڵ����(xi��ng)��( )���� (�̲�P66/4.6)

����A.ؓ(f��)؟(z��)�O(sh��)Ӌ(j��)�����(sh��)ʩ�;S�o(h��)��(n��i)������

����B.�_���ɼ{�����������ؔ(c��i)��(w��)����(w��)�Ľ��h

����C.���N�۽����M(j��n)���ڙ�(qu��n)

����D.��ۙ�������(b��o)�Y��Ҏ(gu��)�����ύ���ڣ������r(sh��)��֪��˾�@һ����

�������𰸡�ABC

�������������x�(xi��ng)D���ڕ�Ӌ(j��)����(w��)�����͑���˾���µ��ճ��������Ե���(w��)����������ڳГ�(d��n)�����؟(z��)��

����8.��Ӌ(j��)����(w��)���ڌ�Ӌ(j��)�͑��(zh��)��ij�(xi��ng)���וr(sh��)�����ṩ���ɷ���(w��)�����������������u�r(ji��)�a(ch��n)������Ӱ푡�����Ӱ푴����c�����(y��n)�س̶���Ҫȡ�Q����������( )����� (�̲�P74/4.6)

����A.�ṩ���ɷ���(w��)�����|(zh��)�����������ṩ��ͬ���������������ԃ������M�{(di��o)�˺��ؽM����(w��)

����B.���ɷ���(w��)���M(f��i)����

����C.���ɷ���(w��)�Ƿ��Ɍ�Ӌ(j��)�(xi��ng)Ŀ�M�ɆT�ṩ

����D.�cؔ(c��i)��(w��)��(b��o)�����P(gu��n)�����(xi��ng)����Ҫ��

�������𰸡�ACD

��������������Ӌ(j��)����(w��)���ڌ�Ӌ(j��)�͑��(zh��)��ij�(xi��ng)���וr(sh��)�����ṩ���ɷ���(w��)�����������u�r(ji��)�a(ch��n)������Ӱ������������Ӱ푴����c�����(y��n)�س̶���Ҫȡ�Q���������أ�(1)����(w��)�����|(zh��)��(2)����(w��)�Ƿ��Ɍ�Ӌ(j��)�(xi��ng)Ŀ�M�ɆT�ṩ;(3)�cؔ(c��i)��(w��)��(b��o)�����P(gu��n)�����(xi��ng)����Ҫ��������

�������P(gu��n)���]��

����2014ע�ԕ�Ӌ(j��)����ԇ����Ӌ(j��)�����c(di��n)֪�R�R��

����2014ע�ԕ�Ӌ(j��)����ԇ����Ӌ(j��)���A(y��)��(x��)�v�x�R��

����2014ע�ԕ�Ӌ(j��)������������s���A�Pӛ�R��

����2014ע�ԕ�Ӌ(j��)����ԇ����Ӌ(j��)���¹�(ji��)����(x��)�R��