�����鿴�R����2012��Ӌ�Q���м���Ӌ��(sh��)��(w��)���俼ָ��(d��o)�R��

�����俼ָ��(d��o)ʮ�ߡ������Y�a(ch��n)�pֵ���Y(ji��)

����Ҳ�����f��������Ͷ�Y��λ�������ش�Ӱ푻�ͬ���Ƶę�(qu��n)�湤��Ͷ�Y�����Ҫ�^(q��)�փɷN��r̎����

���������}��Ӌ������}��(2011�꿼�})��˾�����й�˾���2009����2010�ꌦ�ҹ�˾��ƱͶ�Y���P(gu��n)�IJ������£�

����(1)2009��5��20�����������˾���y�д��300�fԪ(���а����ҹ�˾�����浫��δ�l(f��)�ŵĬF(xi��n)�����6�fԪ)�Ķ����Ј�ُ���ҹ�˾10�f����ͨ�ɹ�Ʊ�����֧�����P(gu��n)�����M(f��i)��1.8�fԪ����˾��ԓ��ƱͶ�Y���֞�ɹ����۽����Y�a(ch��n)����

����(2)2009��5��27�������˾�յ��ҹ�˾�l(f��)�ŵĬF(xi��n)�����6�fԪ��

����(3)2009��6��30������ҹ�˾��Ʊ�ձP�r����ÿ��26Ԫ����˾�A(y��)Ӌ�ҹ�˾�Ƀr�µ��Ǖ��r�Ե�����

����(4)2009��7���������ҹ�˾��Ʊ�r����m(x��)�µ�;��12��31������ҹ�˾��Ʊ�ձP�r����ÿ��20Ԫ����˾�Д�ԓ��ƱͶ�Y�Ѱl(f��)���pֵ������

����(5)2010��4��26�գ��ҹ�˾����l(f��)�ŬF(xi��n)�����ÿ��0.1Ԫ�����

����(6)2010��5��10�������˾�յ��ҹ�˾�l(f��)�ŵĬF(xi��n)�����1�fԪ���

����(7)2010��1�����ҹ�˾��Ʊ�r����m(x��)����;��6��30�������ҹ�˾��Ʊ�ձP�r����ÿ��25Ԫ���

����(8)2010��12��24�գ���˾��ÿ��28Ԫ�ăr���ڶ����Ј��۳������ҹ�˾��ȫ����Ʊ������ͬ�r֧�����P(gu��n)�����M(f��i)��1.68�fԪ��

�����ٶ���˾��ÿ��6��30�պ�12��31�մ_�J(r��n)���ʃrֵ׃�Ӳ��M(j��n)�Мpֵ�yԇ��������]���ö����أ����п��(xi��ng)�����y�д���ո�����

����Ҫ��

����(1)����(j��)�����Y�ϣ���P���Ƽ�˾���P(gu��n)�I(y��)��(w��)�ĕ�Ӌ���������

����(2)�քeӋ���˾ԓ�(xi��ng)Ͷ�Y��2009��Ⱥ�2010��ȠI�I(y��)������Ӱ��~��

����(���ɹ������Y�a(ch��n)����ĿҪ������(x��)��Ŀ;���еĽ��~��λ���fԪ��ʾ)

���������_�𰸡�(1)

����2009��5��20�գ�

�����裺�ɹ����۽����Y�a(ch��n)�����ɱ� 295.8

������(y��ng)�չ��� 6

�����J���y�� 301.8

����2009��5��27�գ�

�����裺�y�д�� 6

�����J����(y��ng)�չ��� 6

����2009��6��30�գ�

�����裺�Y�����e���������Y�����e 35.8

�����J���ɹ����۽����Y�a(ch��n)�������ʃrֵ׃�� 35.8

����2009��12��31�գ�

�����裺�Y�a(ch��n)�pֵ�pʧ 95.8

�����J���Y�����e���������Y�����e 35.8

�����ɹ����۽����Y�a(ch��n)�����pֵ��(zh��n)�� 60

����2010��4��26�գ�

�����裺��(y��ng)�չ��� 1

�����J��Ͷ�Y���� 1

����2010��5��10�գ�

�����裺�y�д�� 1

�����J����(y��ng)�չ��� 1

����2010��6��30�գ�

�����裺�ɹ����۽����Y�a(ch��n)�����pֵ��(zh��n)�� 50

�����J���Y�����e���������Y�����e 50

����2010��12��24�գ�

�����裺�y�д�� 278.32

�����ɹ����۽����Y�a(ch��n)�����pֵ��(zh��n)�� 10

�����������ʃrֵ׃�� 35.8

�����J���ɹ����۽����Y�a(ch��n)�����ɱ� 295.8

����Ͷ�Y���� 28.32

�����裺�Y�����e���������Y�����e 50

�����J��Ͷ�Y���� 50

����(2)��˾ԓ�(xi��ng)Ͷ�Y��2009��ȠI�I(y��)������Ӱ��~=�Y�a(ch��n)�pֵ�pʧ95.8�fԪ���������p�٠I�I(y��)����95.8�fԪ��

������˾ԓ�(xi��ng)Ͷ�Y��2010��ȠI�I(y��)������Ӱ��~=1+28.32+50=79.32(�fԪ)���������ӠI�I(y��)����79.32�fԪ���

���������Y(ji��)��

����һ����ʼӋ��

������ʼӋ�����؏�(qi��ng)�{(di��o)�����Y�a(ch��n)���ķN��������ʼ���~���~�Ĵ_������ʼӋ���ǰ��չ��ʃrֵӋ�����������Ҫ�P(gu��n)ע�ɂ���(n��i)�ݣ���һ����������M(f��i)��������ڶ����I�r���������đ�(y��ng)�չ����͑�(y��ng)����Ϣ��

����������������m(x��)Ӌ��

������һ�����������Խ����Y�a(ch��n)���������g�յ��Ĺ�������Ϣӛ��Ͷ�Y����;���ʃrֵӋ����Ӌ�빫�ʃrֵ׃�ӓp��;ע����ەr��̎������

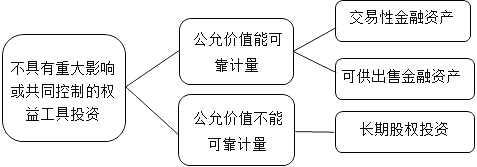

�����ڶ����������������Ͷ�Y�����J��P(gu��n)ע����ɱ��͌�(sh��)�H���ʷ���Ӌ������^(q��)��Ͷ�Y����͑�(y��ng)����Ϣ;ע��ڻ���ەr��̎�������

���������������ɹ����۽����Y�a(ch��n)���������g�Ĺ�������ϢӋ��Ͷ�Y����;��δ���ʃrֵ׃��ӛ��"�Y�����e--�����Y�a(ch��n)���e";ע����ەr��̎������

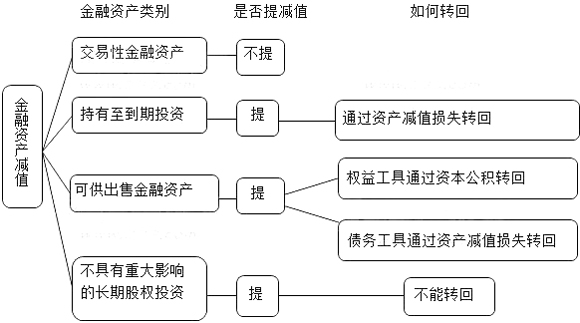

���������������Y�a(ch��n)�Ĝpֵ

������һ����������Y�a(ch��n)��Ӌ��pֵ�����

�����ڶ�����pֵ���E������ǂ���(w��)������������t�ǂ���(w��)�˳��F(xi��n)�ش��ؔ��(w��)���y��������ؽM���������Ϣ�o����߀����r;������Ǚ�(qu��n)�湤������tͨ�����F(xi��n)���Ј��rֵ�ķǕ��r�Եġ�������µ��ć�(y��n)���µ����

�����������pֵ��(zh��n)���̎��Ҫ�֞�ɲ��֣�

����1.����������Ͷ�Y�����J��͑�(y��ng)�տ��(xi��ng)���A(y��)Ӌδ���F(xi��n)�������F(xi��n)ֵ�c����ɱ����^�����pֵ��Ӌ��ͻ֏�(f��);

����2.�ɹ����۵Ľ����Y�a(ch��n)�Ĝpֵ�������ԭӋ���Y�����e�Ľ��~Ҫ�D(zhu��n)���Y�a(ch��n)�pֵ�pʧ�������ڜpֵ�Ļ֏�(f��)������Ҫ�^(q��)�֙�(qu��n)�湤�ߺ͂���(w��)����������

�������P(gu��n)���]��

����2012��Ӌ�Q���м���Ӌ��(sh��)��(w��)��������(x��)�}20��

����2012��Ӌ�Q���м���Ӌ��(sh��)��(w��)�����A(ch��)�v�x�R��

����2012���Ӌ�Q���м���Ӌ��(sh��)��(w��)���������

����2012��Ӌ�Q��ԇ���м���Ӌ��(sh��)��(w��)����Ŀ����