�����鿴�R����2013��(hu��)Ӌ(j��)�Q���м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)����(qi��ng)�����֪�R(sh��)�c(di��n)

�ھ��� �����Y�a(ch��n)

����֪�R(sh��)�c(di��n)һ�������Խ����Y�a(ch��n)

�����Թ��ʃr(ji��)ֵӋ(j��)������׃��(d��ng)Ӌ(j��)�뮔(d��ng)�ړp��Ľ����Y�a(ch��n)����������M(j��n)һ���֞齻���Խ����Y�a(ch��n)��ֱ��ָ�����Թ��ʃr(ji��)ֵӋ(j��)������׃��(d��ng)Ӌ(j��)�뮔(d��ng)�ړp��Ľ����Y�a(ch��n)����

����(һ) ���֞齻���Խ����Y�a(ch��n)�ėl��

�������֞齻���Խ����Y�a(ch��n)�ėl����ȡ��ԓ�����Y�a(ch��n)��Ŀ�����������Ҫ�Ǟ��˽��ڃ�(n��i)��������������������I(y��)��ٍȡ��r(ji��)��Ŀ�ďĶ���(j��)�Ј�(ch��ng)ُ(g��u)��Ĺ�Ʊ������ȯ�ͻ�����������

����(��)��ʼӋ(j��)��

������(du��)���Թ��ʃr(ji��)ֵӋ(j��)������׃��(d��ng)Ӌ(j��)�뮔(d��ng)�ړp��Ľ����Y�a(ch��n)�r(sh��)��������(y��ng)��(d��ng)���չ��ʃr(ji��)ֵ�M(j��n)�г�ʼӋ(j��)��������ע�⣺

����1.���P(gu��n)�����M(f��i)�Ñ�(y��ng)��(d��ng)ֱ��Ӌ(j��)�뮔(d��ng)�ړp�������

����2.֧���ăr(ji��)���а����������浫��δ�l(f��)�ŬF(xi��n)��������ȯ��Ϣ����(y��ng)��(d��ng)�Ϊ�(d��)�_�J(r��n)�鑪(y��ng)���(xi��ng)Ŀ�M(j��n)��̎��������

����(��)�������g�ĬF(xi��n)���������Ϣ

����(��)���m(x��)Ӌ(j��)��

�������m(x��)Ӌ(j��)����(y��ng)��(d��ng)���չ��ʃr(ji��)ֵӋ(j��)��������׃��(d��ng)Ӌ(j��)�뮔(d��ng)�ړp�����

����(��)���w��(hu��)Ӌ(j��)����

����1.��I(y��)ȡ�ý����Խ����Y�a(ch��n)�ĕ�(hu��)Ӌ(j��)̎��

�����裺�����Խ����Y�a(ch��n)�����ɱ� �����ʃr(ji��)ֵ��

�����J���y�д�� ������(sh��)�H֧���Ľ��~��

����2.�����Խ����Y�a(ch��n)�������g�ĕ�(hu��)Ӌ(j��)̎��

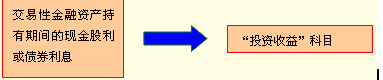

����(1)��Ʊ����Ͷ�Y��λ����l(f��)�ŵĬF(xi��n)�����

�����裺��(y��ng)�չ���

�����J��Ͷ�Y����

����(2)��ȯ���Y�a(ch��n)ؓ(f��)�����հ����ڸ�Ϣ��һ��߀����ȯͶ�Y��Ʊ������Ӌ(j��)�����Ϣ

�����裺��(y��ng)����Ϣ

�����J��Ͷ�Y����

����3. �Y�a(ch��n)ؓ(f��)�����յĕ�(hu��)Ӌ(j��)̎��

����(1)�Y�a(ch��n)ؓ(f��)���������������Խ����Y�a(ch��n)�Ĺ��ʃr(ji��)ֵ�������~�����~�IJ��~

�����裺�����Խ����Y�a(ch��n)�������ʃr(ji��)ֵ׃��(d��ng)

�����J�����ʃr(ji��)ֵ׃��(d��ng)�p��

����(2)���ʃr(ji��)ֵ�������~�����~�IJ��~���෴�ĕ�(hu��)Ӌ(j��)��������

����4.���۽����Խ����Y�a(ch��n)�ĕ�(hu��)Ӌ(j��)̎��

�����裺�y�д�� ����(y��ng)����(sh��)�H�յ��Ľ��~�������

�����J�������Խ����Y�a(ch��n)�����ɱ�

�����������ʃr(ji��)ֵ׃��(d��ng)

����Ͷ�Y����

����ͬ�r(sh��)��

�����裺���ʃr(ji��)ֵ׃��(d��ng)�p��

�����J��Ͷ�Y����