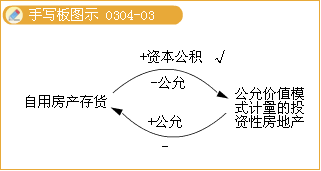

����(��)Ͷ�Y�Է��خa(ch��n)���D(zhu��n)�Q

����1.�ڳɱ�ģʽ������������خa(ch��n)�D(zhu��n)�Q������~�r(ji��)ֵ���������D(zhu��n)�Qǰ���~��r(ji��)ֵ�_��������

������(hu��)Ӌ(j��)��䛞飺

����A.�����÷��خa(ch��n)���؛�D(zhu��n)��Ͷ�Y�Է��خa(ch��n)�r(sh��)��

�����裺Ͷ�Y�Է��خa(ch��n)(���D(zhu��n)�Q�r(sh��)��ԭ�~��r(ji��)ֵӋ(j��)��)

������Ӌ(j��)���f(���N)

�����̶��Y�a(ch��n)(�o(w��)���Y�a(ch��n))�pֵ��(zh��n)��

�����J���̶��Y�a(ch��n)�������o(w��)���Y�a(ch��n)���_(k��i)�l(f��)�a(ch��n)Ʒ

����Ͷ�Y�Է��خa(ch��n)��Ӌ(j��)���f(���N)

����Ͷ�Y�Է��خa(ch��n)�pֵ��(zh��n)��

����B.��Ͷ�Y�Է��خa(ch��n)�D(zhu��n)�����÷��خa(ch��n)���؛�r(sh��)��

�����裺�̶��Y�a(ch��n)���o(w��)���Y�a(ch��n)���_(k��i)�l(f��)�a(ch��n)Ʒ(���D(zhu��n)�Q�r(sh��)��ԭ�~��r(ji��)ֵӋ(j��)��)

����Ͷ�Y�Է��خa(ch��n)��Ӌ(j��)���f(���N)

����Ͷ�Y�Է��خa(ch��n)�pֵ��(zh��n)��

�����J��Ͷ�Y�Է��خa(ch��n)

������Ӌ(j��)���f(���N)

�����̶��Y�a(ch��n)(�o(w��)���Y�a(ch��n))�pֵ��(zh��n)��

����2.�Թ��ʃr(ji��)ֵӋ(j��)�r(ji��)��Ͷ�Y�Է��خa(ch��n)�D(zhu��n)�Q�����÷��خa(ch��n)���؛�r(sh��)���������(y��ng)��(d��ng)�����D(zhu��n)�Q��(d��ng)�յĹ��ʃr(ji��)ֵ�������÷��خa(ch��n)���؛���~��r(ji��)ֵ���D(zhu��n)�Q��(d��ng)�յĹ��ʃr(ji��)ֵ�cͶ�Y�Է��خa(ch��n)ԭ�~��r(ji��)ֵ֮�g�IJ��~Ӌ(j��)�뮔(d��ng)�ړp������

������(hu��)Ӌ(j��)��䛞飺

�����裺�̶��Y�a(ch��n)�����o(w��)���Y�a(ch��n)���_(k��i)�l(f��)�a(ch��n)Ʒ(���D(zhu��n)�Q��(d��ng)�յĹ��ʃr(ji��)ֵӋ(j��)��)

�������ʃr(ji��)ֵ׃��(d��ng)�p��(���ʃr(ji��)ֵС���~��r(ji��)ֵ�IJ��~�О�pʧ)

�����J��Ͷ�Y�Է��خa(ch��n)(���D(zhu��n)�Q��(d��ng)�r(sh��)���~��r(ji��)ֵ�Y(ji��)�D(zhu��n))

�������ʃr(ji��)ֵ׃��(d��ng)�p��(���ʃr(ji��)ֵ�����~��r(ji��)ֵ�IJ��~Ӌ(j��)����)

����3.���÷��خa(ch��n)���؛�D(zhu��n)�Q���Թ��ʃr(ji��)ֵӋ(j��)�r(ji��)��Ͷ�Y�Է��خa(ch��n)�r(sh��)�������D(zhu��n)�Q��(d��ng)�յĹ��ʃr(ji��)ֵС��ԭ�~��r(ji��)ֵ����(y��ng)��(d��ng)�����~Ӌ(j��)�뮔(d��ng)�ړp��;����D(zhu��n)�Q��(d��ng)�յĹ��ʃr(ji��)ֵ����ԭ�~��r(ji��)ֵ��������(y��ng)��(d��ng)������~Ӌ(j��)���Y�����e��

������(hu��)Ӌ(j��)��䛞飺

�����裺Ͷ�Y�Է��خa(ch��n)(���D(zhu��n)�Q��(d��ng)�յĹ��ʃr(ji��)ֵӋ(j��)��)

������Ӌ(j��)���f(���N)

�������ʃr(ji��)ֵ׃��(d��ng)�p��(���ʃr(ji��)ֵС���~��r(ji��)ֵ�IJ��~�О�pʧ)

�����Y�a(ch��n)�pֵ��(zh��n)��(�D(zhu��n)�Q��(d��ng)�r(sh��)����pֵ��(zh��n)��)

�����J���̶��Y�a(ch��n)������o(w��)���Y�a(ch��n)���_(k��i)�l(f��)�a(ch��n)Ʒ(���D(zhu��n)�Q��(d��ng)�r(sh��)���~�����~�Y(ji��)�D(zhu��n))

�����Y�����e(���ʃr(ji��)ֵ�����~��r(ji��)ֵ�IJ��~�����О�������������������Y�����e)

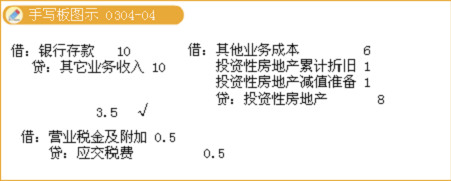

����(��)Ͷ�Y�Է��خa(ch��n)��̎��

����1.�ɱ�ģʽ��

������I(y��)��������D(zhu��n)�����(b��o)�UͶ�Y�Է��خa(ch��n)���߰l(f��)��Ͷ�Y�Է��خa(ch��n)���p�r(sh��)����(y��ng)��(d��ng)��̎������۳����~��r(ji��)ֵ�����P(gu��n)���M(f��i)��Ľ��~Ӌ(j��)�뮔(d��ng)�ړp��(����(sh��)�H�յ���̎������Ӌ(j��)�������I(y��)��(w��)���������̎��Ͷ�Y�Է��خa(ch��n)���~��r(ji��)ֵӋ(j��)�������I(y��)��(w��)�ɱ�)��

����2.���ʃr(ji��)ֵģʽ��

�����ٰ���(sh��)�H�յ��Ŀ��(xi��ng)

�����裺�y�д��

�����J�������I(y��)��(w��)����

��������ڰ���(d��ng)�r(sh��)Ͷ�Y�Է��خa(ch��n)���~�����~

�����裺�����I(y��)��(w��)�ɱ�

�����J��Ͷ�Y�Է��خa(ch��n)�D�D�ɱ�

�����D�D���ʃr(ji��)ֵ׃��(d��ng)(Ҳ�����ڽ跽)

����������ی���Ӌ(j��)���ʃr(ji��)ֵ׃��(d��ng)�D(zhu��n)�������I(y��)��(w��)�ɱ�

�����裺���ʃr(ji��)ֵ׃��(d��ng)�p��

�����J�������I(y��)��(w��)�ɱ�

������֮���

��������܌��D(zhu��n)�Q�r(sh��)ԭӋ(j��)���Y�����e�IJ����D(zhu��n)�������I(y��)��(w��)�ɱ�

�����裺�Y�����e�D�D�����Y�����e

�����J�������I(y��)��(w��)�ɱ�

�������P(gu��n)���]��

����2013��ע��(c��)��(hu��)Ӌ(j��)����ԇ��(f��)��(x��)Ӌ(j��)����

����2013ע��(c��)��(hu��)Ӌ(j��)����ԇ�����������A(ch��)�v�x�R��

����2013ע��(c��)��(hu��)Ӌ(j��)����ԇ����Ӌ(j��)�����A(ch��)�v�x�R��

����2013ע��(c��)��(hu��)Ӌ(j��)������(j��ng)��(j��)�������A(ch��)�v�x�R��