���������������D(zhu��n)�Q��˾��ȯ��

����1.�l(f��)�п��D(zhu��n)�Q��˾��ȯ�r(sh��)

�����ֲ�

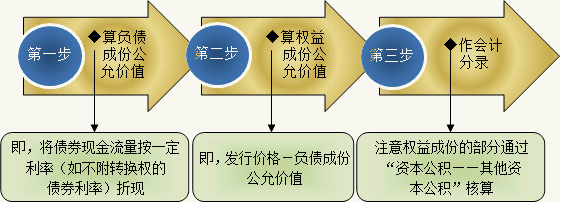

������I(y��)�l(f��)�еĿ��D(zhu��n)�Q��˾��ȯ����(y��ng)��(d��ng)�ڳ�ʼ�_�J(r��n)�r(sh��)���������ؓ(f��)���ɷݺ͙�(qu��n)��ɷ��M(j��n)�зֲ𡪡���ؓ(f��)���ɷݴ_�J(r��n)�鑪(y��ng)����ȯ���������(qu��n)��ɷݴ_�J(r��n)���Y�����e����

����Ӌ(j��)����

������ؓ(f��)���ɷݵ�Ӌ(j��)���������M(j��n)�зֲ�r(sh��)�������(y��ng)��(d��ng)��(du��)ؓ(f��)���ɷݵ�δ���F(xi��n)������(����(j��)��ֵ��Ʊ������Ӌ(j��)��)�M(j��n)���۬F(xi��n)�_��ؓ(f��)���ɷݵij�ʼ�_�J(r��n)���~���۬F(xi��n)�ʵ��x�����D(zhu��n)�Q��(qu��n)�Ă�ȯ�������

�������(qu��n)��ɷݵ�Ӌ(j��)���������l(f��)�Ѓr(ji��)���~�۳�ؓ(f��)���ɷݳ�ʼ�_�J(r��n)���~��Ľ��~�_����(qu��n)��ɷݵij�ʼ�_�J(r��n)���~������

������l(f��)�п��D(zhu��n)�Q��˾��ȯ�l(f��)���Ľ����M(f��i)��������(y��ng)��(d��ng)��ؓ(f��)���ɷݺ͙�(qu��n)��ɷ�֮�g���ո��Ե�����(du��)���ʃr(ji��)ֵ�M(j��n)�з�?j��n)��?/P>

������(hu��)Ӌ(j��)̎����

�����裺�y�д��

�����J����(y��ng)����ȯ�������D(zhu��n)�Q��˾��ȯ(��ֵ)

�����Y�����e���������Y�����e(����(qu��n)��ɷݵĹ��ʃr(ji��)ֵ)

����(�J���)��(y��ng)����ȯ�����������D(zhu��n)�Q��˾��ȯ(��Ϣ�{(di��o)��)

����2.�D(zhu��n)�Q�ɷ�ǰ

�������D(zhu��n)�Q��˾��ȯ��ؓ(f��)���ɷ��������D(zhu��n)�Q��ɷ�ǰ�������(hu��)Ӌ(j��)̎���cһ�㹫˾��ȯ��ͬ������������Ռ�(sh��)�H���ʺ͔���ɱ��_�J(r��n)��Ϣ�M(f��i)������������ֵ��Ʊ�����ʴ_�J(r��n)��(y��ng)����ȯ�����~������Ϣ�{(di��o)���M(j��n)�Д��N�����

����3.�D(zhu��n)�Q�ɷݕr(sh��)

�����裺��(y��ng)����ȯ�������D(zhu��n)�Q��˾��ȯ(��ֵ�������Ϣ�{(di��o)��)(�~�����~)

�����Y�����e���������Y�����e(ԭ�_�J(r��n)�ę�(qu��n)��ɷݵĽ��~)

�����J���ɱ�(��Ʊ��ֵ���D(zhu��n)�Q�Ĺɔ�(sh��))

�����Y�����e�����ɱ���r(ji��)(���~)

����ע�⣺

����1.�D(zhu��n)�ɔ�(sh��)����(sh��)�Ĵ_��Ҫע�⿴���}Ŀ�o���ľ��w�l����

����2.��I(y��)�l(f��)�и����H���x���(qu��n)�Ŀ��D(zhu��n)�Q��˾��ȯ����������H���տ���֧������Ϣ�a(b��)���������������ȯ�s���H���ڌÝM�Ց�(y��ng)��(d��ng)֧������Ϣ�pȥ��(y��ng)����ȯƱ����Ϣ�IJ��~������(y��ng)��(d��ng)�ڂ�ȯ�l(f��)��������ȯ�s���H�،ÝM�����gӋ(j��)�ᑪ(y��ng)����Ϣ����Ӌ(j��)��đ�(y��ng)����Ϣ�����������M(f��i)�õ�̎��ԭ�t̎��������Ϣ�a(b��)����ҕ���ȯ��Ϣ������Ӌ(j��)���ȯ��Ϣ�r(sh��)Ӌ(j��)����������քeӋ(j��)���ڽ����̻�ؔ(c��i)��(w��)�M(f��i)�õ����

���������}3�����x�}�������P(gu��n)�ڿ��D(zhu��n)�Q��˾��ȯ���f���������У����_����(��)���

����A.��I(y��)�l(f��)�еĿ��D(zhu��n)�Q��˾��ȯ����(y��ng)��(d��ng)�ڳ�ʼ�_�J(r��n)�r(sh��)���������ؓ(f��)���ɷݺ͙�(qu��n)��ɷ��M(j��n)�зֲ�������ؓ(f��)���ɷݴ_�J(r��n)�鑪(y��ng)����ȯ�������(qu��n)��ɷݴ_�J(r��n)���Y�����e

����B.���D(zhu��n)�Q��˾��ȯ���M(j��n)�зֲ�r(sh��)����(y��ng)��(d��ng)��(du��)ؓ(f��)���ɷݵ�δ���F(xi��n)�������M(j��n)���۬F(xi��n)�_��ؓ(f��)���ɷݵij�ʼ�_�J(r��n)���~

����C.�l(f��)�п��D(zhu��n)�Q��˾��ȯ�l(f��)���Ľ����M(f��i)�ã���(y��ng)��(d��ng)ֱ��Ӌ(j��)�뮔(d��ng)�ړp��

����D.�l(f��)�и����H���x���(qu��n)�Ŀ��D(zhu��n)�Q��˾��ȯ��������H���տ���֧������Ϣ�a(b��)���𣬑�(y��ng)��(d��ng)�ڂ�ȯ�l(f��)��������ȯ�s���H�،ÝM�����gӋ(j��)����Ϣ�������������M(f��i)�õ�̎��ԭ�t̎��

����E.���D(zhu��n)�Q��˾��ȯ�D(zhu��n)�Q�ɷ�ǰӋ(j��)�����Ϣ�M(f��i)�þ���(y��ng)Ӌ(j��)�뮔(d��ng)�ړp��

���������_�𰸡�ABD

�������𰸽������l(f��)�п��D(zhu��n)�Q��˾��ȯ�l(f��)���Ľ����M(f��i)�����������(y��ng)��(d��ng)��ؓ(f��)���ɷݺ͙�(qu��n)��ɷ�֮�g���ո��Ե�����(du��)���ʃr(ji��)ֵ�M(j��n)�з�?j��n)�����x�(xi��ng)C�e(cu��)�`;���D(zhu��n)�Q��˾��ȯ�D(zhu��n)�Q�ɷ�ǰӋ(j��)�����Ϣ�M(f��i)�÷����Y�����l���������(y��ng)�����Y�������x�(xi��ng)E�e(cu��)�`�������

���������}4��Ӌ(j��)������}��(�̲����}9-10)��˾��(j��ng)����(zh��n)��2007��1��1�հ���ֵ�l(f��)��5����һ��߀�����긶Ϣ�Ŀ��D(zhu��n)�Q��˾��ȯ200 000 000Ԫ���������(xi��ng)���մ��y�У���ȯƱ�������ʞ�6%���������ȯ�l(f��)��1�����D(zhu��n)�Q����ͨ�ɹ�Ʊ������ʼ�D(zhu��n)�Ƀr(ji��)��ÿ��10Ԫ������Ʊ��ֵ��ÿ��1Ԫ��������ȯ�������D(zhu��n)�Q��Ʊ�r(sh��)��������(y��ng)����ȯ��ֵ�͑�(y��ng)����Ϣ֮�ͳ����D(zhu��n)�Ƀr(ji��)�����Ӌ(j��)���D(zhu��n)�ɵĹɷݔ�(sh��)��������ٶ�2008��1��1 �Ղ�ȯ�����ˌ����еĿ��D(zhu��n)�Q��˾��ȯȫ���D(zhu��n)�Q����ͨ�ɹ�Ʊ����˾�l(f��)�п��D(zhu��n)�Q��˾��ȯ�r(sh��)����(j��)�Ј�(ch��ng)���c֮��Ƶě]�и����D(zhu��n)�Q��(qu��n)�Ă�ȯ�Ј�(ch��ng)���ʞ�9%��������˾̎�����£�

���������_�𰸡�(1)���D(zhu��n)�Q��˾��ȯؓ(f��)���ɷݵĹ��ʃr(ji��)ֵ�飺

����200 000 000��0.6499+200 000 000��6%��3.8897=176 656 400(Ԫ)

�����裺�y�д�����������������������������200 000 000

������(y��ng)����ȯ�������D(zhu��n)�Q��˾��ȯ(��Ϣ�{(di��o)��) 23 343 600

�����J����(y��ng)����ȯ�������D(zhu��n)�Q��˾��ȯ(��ֵ) ����200 000 000

�����Y�����e���������Y�����e����������������23 343 600

����(2)2007��12��31�մ_�J(r��n)��Ϣ�M(f��i)��

�����裺ؔ(c��i)��(w��)�M(f��i)�õȡ�����������������������������15 899 076

�����J����(y��ng)����Ϣ��������������������������������12 000 000

������(y��ng)����ȯ�������D(zhu��n)�Q��˾��ȯ(��Ϣ�{(di��o)��)�� 3 899 076

����(3)2008��1��1�Ղ�ȯ��������ʹ�D(zhu��n)�Q��(qu��n)

�����D(zhu��n)�Q�Ĺɷݔ�(sh��)�飺(200 000 000+12 000 000)��10=21 200 000(��)

�����裺��(y��ng)����ȯ�������D(zhu��n)�Q��˾��ȯ(��ֵ)��200 000 000

������(y��ng)����Ϣ���������������������������� 12 000 000

�����Y�����e���������Y�����e������������ 23 343 600

�����J���ɱ����������������������������� ����21 200 000

������(y��ng)����ȯ�������D(zhu��n)�Q��˾��ȯ(��Ϣ�{(di��o)��)19 444 524

�����Y�����e�����ɱ���r(ji��)����������������194 699 076

���������Y(ji��)��

����1.����(d��ng)ؓ(f��)����

�����Թ��ʃr(ji��)ֵӋ(j��)������׃��(d��ng)Ӌ(j��)�뮔(d��ng)�ړp��Ľ���ؓ(f��)���������M(f��i)�õ�̎��

������(y��ng)����н�꣺�o�˸�������؛���Ը����ĺ���

������(y��ng)�����M(f��i)����ֵ��������M(f��i)�����I�I(y��)���ĺ���

����2.������(d��ng)ؓ(f��)��

����һ�㹫˾��ȯ������ɱ���Ӌ(j��)��

�������D(zhu��n)�Q��˾��ȯ���ֲ���������D(zhu��n)�ɔ�(sh��)��Ӌ(j��)������D(zhu��n)�ɕr(sh��)���

�������P(gu��n)���]��

����2013ע��(c��)��(hu��)Ӌ(j��)����ԇ����(hu��)Ӌ(j��)�����c(di��n)�A(y��)��(x��)�v�x

����2013ע��(c��)��(hu��)Ӌ(j��)����ԇ�����������A(ch��)�v�x�R��

����2013ע��(c��)��(hu��)Ӌ(j��)����ԇ����Ӌ(j��)�����A(ch��)�v�x�R��

����2013ע��(c��)��(hu��)Ӌ(j��)������(j��ng)��(j��)�������A(ch��)�v�x�R��