бббб╚л╠╫╓v┴xг║2014╫вГ╘Х■╙ЛОЯ┐╝╘Зб╢Х■╙Лб╖╓╪№c╓к╫RЕR┐В

╡┌╢■╒┬ ╜Ё╚┌┘Yоa

╡┌╥╗╣Э(jiиж)╓╪╥к╓к╫R№cг║╜Ё╚┌┘Yоa╡─╢и┴x║═╖╓юР

ббббб╛╦їМ┘╒┬╣Э(jiиж)б┐г║

бббб▒╛╓к╫R№cМ┘╙┌б╢Х■╙Лб╖╡┌╢■╒┬╜Ё╚┌┘Yоa╡┌╥╗╣Э(jiиж)╜Ё╚┌┘Yоa╡─╢и┴x║═╖╓юР╡─Г╚╚▌��бг

ббббб╛╓╪╥к╓к╫R№cб┐г║╜Ё╚┌┘Yоa╡─╢и┴x║═╖╓юР

бббб╥╗бв╜Ё╚┌┘Yоa╡─╕┼─ю

бббб╜Ё╚┌┘Yоa╓і╥к░№└иОь┤цмF(xiидn)╜Ё�бвуy╨╨┤ц┐юбвСк╩╒┘~┐ю����бвСк╩╒╞▒У■����бв╞ф╦√Ск╩╒┐юэЧбв╣╔Щр═╢┘Y�����бвВїЩр═╢┘Y║═╤▄╔·╜Ё╚┌╣д╛▀╨╬│╔╡─┘Yоa╡╚���бг

ббббб╛╠с╩╛б┐ыm╚╗щL╞┌╣╔Щр═╢┘Y╡─┤_╒J║═╙Л┴┐Ы]╙╨╘┌б╢╜Ё╚┌╣д╛▀┤_╒J┼c╙Л┴┐б╖Ь╩Дt╥О(guий)╖╢�гм╡лщL╞┌╣╔Щр═╢┘YМ┘╙┌╜Ё╚┌┘Yоa��бг

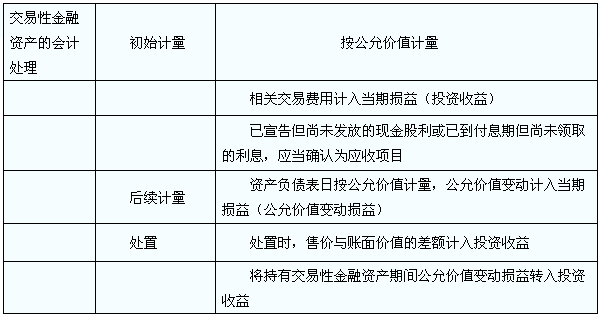

бббб╢■�����бв╜Ё╚┌┘Yоa╡─╖╓юР

бббб╜Ё╚┌┘Yоa╡─╖╓юР┼c╜Ё╚┌┘Yоa╡─╙Л┴┐├▄╟╨╧ръP���бг╥Ґ┤╦��гм╞ґШI(yии)СкоФ╘┌│є╩╝┤_╒J╜Ё╚┌┘YоaХr��гмМв╞фДЭ╖╓Ющ╧┬┴╨╦─юРг║

бббб(1)╥╘╣л╘╩Гr╓╡╙Л┴┐╟╥╞ф╫ГД╙╙Л╚ыоФ╞┌Уp╥ц╡─╜Ё╚┌┘Yоa;

бббб(2)│╓╙╨╓┴╡╜╞┌═╢┘Y;

бббб(3)┘J┐ю║═Ск╩╒┐юэЧ;

бббб(4)┐╔╣й│І╩█╜Ё╚┌┘Yоa����бг

бббб╜Ё╚┌┘Yоa╡─╖╓юР╥╗╡й┤_╢игм▓╗╡├ыS╥т╫Г╕№бг

╡┌╢■╣Э(jiиж)╓╪╥к╓к╫R№cг║╜╗╥╫╨╘╜Ё╚┌┘Yоa

ббббб╛╦їМ┘╒┬╣Э(jiиж)б┐г║

бббб▒╛╓к╫R№cМ┘╙┌б╢Х■╙Лб╖╡┌╢■╒┬╜Ё╚┌┘Yоa╡┌╢■╣Э(jiиж)╥╘╣л╘╩Гr╓╡╙Л┴┐╟╥╞ф╫ГД╙╙Л╚ыоФ╞┌Уp╥ц╡─╜Ё╚┌┘Yоa╡─Г╚╚▌бг

ббббб╛╓╪╥к╓к╫R№cб┐г║╜╗╥╫╨╘╜Ё╚┌┘Yоa

бббб╥╗����бв╥╘╣л╘╩Гr╓╡╙Л┴┐╟╥╞ф╫ГД╙╙Л╚ыоФ╞┌Уp╥ц╡─╜Ё╚┌┘Yоa╕┼╩І

бббб╥╘╣л╘╩Гr╓╡╙Л┴┐╟╥╞ф╫ГД╙╙Л╚ыоФ╞┌Уp╥ц╡─╜Ё╚┌┘Yоa�гм┐╔╥╘▀M╥╗▓╜╖╓Ющ╜╗╥╫╨╘╜Ё╚┌┘Yоa║═╓╕╢иЮщ╥╘╣л╘╩Гr╓╡╙Л┴┐╟╥╞ф╫ГД╙╙Л╚ыоФ╞┌Уp╥ц╡─╜Ё╚┌┘Yоaбг

бббб(╥╗)╜╗╥╫╨╘╜Ё╚┌┘Yоa

бббб╜Ё╚┌┘YоaЭM╫у╥╘╧┬Чl╝■╓о╥╗╡─��гмСкоФДЭ╖╓Ющ╜╗╥╫╨╘╜Ё╚┌┘Yоaг║

бббб1.╚б╡├╘У╜Ё╚┌┘Yоa╡──┐╡─�����гм╓і╥к╩╟Ющ┴╦╜№╞┌Г╚│І╩█��бг

бббб2.М┘╙┌▀M╨╨╝п╓╨╣▄└э╡─┐╔▒ц╒J╜Ё╚┌╣д╛▀╜M║╧╡─╥╗▓┐╖╓�гм╟╥╙╨┐═╙^╫CУ■▒э├і╞ґШI(yии)╜№╞┌▓╔╙├╢╠╞┌л@└√╖╜╩╜Мж╘У╜M║╧▀M╨╨╣▄└э����бг

бббб3.М┘╙┌╤▄╔·╣д╛▀�����бг╡л╩╟�����гм▒╗╓╕╢иЮщ╙╨╨з╠╫╞┌╣д╛▀╡─╤▄╔·╣д╛▀�бвМ┘╙┌╪ФД╒У·▒г║╧═м╡─╤▄╔·╣д╛▀��бв┼c╘┌╗ю▄S╩╨ИІ╓╨Ы]╙╨ИґГr╟╥╞ф╣л╘╩Гr╓╡▓╗─▄┐╔┐┐╙Л┴┐╡─Щр╥ц╣д╛▀═╢┘YТьу^▓вэЪ═и▀^╜╗╕╢╘УЩр╥ц╣д╛▀╜Y╦у╡─╤▄╔·╣д╛▀│¤═т�бг

бббб(╢■)╓╕╢иЮщ╥╘╣л╘╩Гr╓╡╙Л┴┐╟╥╞ф╫ГД╙╙Л╚ыоФ╞┌Уp╥ц╡─╜Ё╚┌┘Yоa

бббб1.╘У╓╕╢и┐╔╥╘╧√│¤╗Ґ├ія@Ьp╔┘╙╔╙┌╘У╜Ё╚┌┘Yоa╡─╙Л┴┐╗ї╡A▓╗═м╦їМз╓┬╡─╧ръP└√╡├╗ҐУp╩з╘┌┤_╒J║═╙Л┴┐╖╜├ц▓╗╥╗╓┬╡─╟щЫrбг

бббб2.╞ґШI(yии)╡─яLыU╣▄└э╗Ґ═╢┘Y▓▀┬╘╡─╒¤╩╜ХЇ├ц╬─╝■╥╤▌d├і��гм╘У╜Ё╚┌┘Yоa╜M║╧���бв╗Ґ╘У╜Ё╚┌┘Yоa║═╜Ё╚┌╪УВї╜M║╧��гм╥╘╣л╘╩Гr╓╡Ющ╗ї╡A▀M╨╨╣▄└э����бв╘uГr▓в╧ҐъPцI╣▄└э╚╦ЖTИґ╕цбг

бббб╢■��бв╥╘╣л╘╩Гr╓╡╙Л┴┐╟╥╞ф╫ГД╙╙Л╚ыоФ╞┌Уp╥ц╡─╜Ё╚┌┘Yоa╡─Х■╙Л╠О└э

бббб(╥╗)╞ґШI(yии)╚б╡├╜╗╥╫╨╘╜Ё╚┌┘Yоa

бббб╜шг║╜╗╥╫╨╘╜Ё╚┌┘Yоaбкбк│╔▒╛ (╣л╘╩Гr╓╡)

бббб═╢┘Y╩╒╥ц(░l(fиб)╔·╡─╜╗╥╫┘M╙├)

ббббСк╩╒╣╔└√(МНыH╓з╕╢╡─┐юэЧ╓╨║м╙╨╥╤╨√╕ц╡л╔╨╬┤░l(fиб)╖┼╡─мF(xiидn)╜Ё╣╔└√)

ббббСк╩╒└√╧в(МНыH╓з╕╢╡─┐юэЧ╓╨║м╙╨╥╤╡╜╕╢╧в╞┌╔╨╬┤юI╚б╡─└√╧в)

бббб┘Jг║уy╨╨┤ц┐ю╡╚

бббб(╢■)│╓╙╨╞┌щg╡─╣╔└√╗Ґ└√╧в

бббб╜шг║Ск╩╒╣╔└√(▒╗═╢┘YЖ╬╬╗╨√╕ц░l(fиб)╖┼╡─мF(xiидn)╜Ё╣╔└√б┴═╢┘Y│╓╣╔▒╚└¤)

ббббСк╩╒└√╧в(┘Yоa╪УВї▒э╚╒╙Л╦у╡─Ск╩╒└√╧в)

бббб┘Jг║═╢┘Y╩╒╥ц

бббб(╚¤)┘Yоa╪УВї▒э╚╒╣л╘╩Гr╓╡╫ГД╙

бббб1.╣л╘╩Гr╓╡╔╧╔¤

бббб╜шг║╜╗╥╫╨╘╜Ё╚┌┘Yоaбкбк╣л╘╩Гr╓╡╫ГД╙

бббб┘Jг║╣л╘╩Гr╓╡╫ГД╙Уp╥ц

бббб2.╣л╘╩Гr╓╡╧┬╜╡

бббб╜шг║╣л╘╩Гr╓╡╫ГД╙Уp╥ц

бббб┘Jг║╜╗╥╫╨╘╜Ё╚┌┘Yоaбкбк╣л╘╩Гr╓╡╫ГД╙

бббб(╦─)│І╩█╜╗╥╫╨╘╜Ё╚┌┘Yоa

бббб╜шг║уy╨╨┤ц┐ю(Гr┐ю┐█│¤╩╓└m(xи┤)┘M)

бббб┘Jг║╜╗╥╫╨╘╜Ё╚┌┘Yоa

бббб═╢┘Y╩╒╥ц(▓юю~�гм╥▓┐╔─▄╘┌╜ш╖╜)

бббб═мХrг║

бббб╜шг║╣л╘╩Гr╓╡╫ГД╙Уp╥ц(╘н╙Л╚ы╘У╜Ё╚┌┘Yоa╡─╣л╘╩Гr╓╡╫ГД╙)

бббб┘Jг║═╢┘Y╩╒╥ц

бббб╗Ґг║

бббб╜шг║═╢┘Y╩╒╥ц

бббб┘Jг║╣л╘╩Гr╓╡╫ГД╙Уp╥ц