ΓΓΓΓ÷Ί“Σ÷ΣΉRϋcΘΚΌY°a(ch®Θn)Ω… ’ΜΊΫπν~ΒΡ”΄ΝΩ

ΓΓΓΓΓΨΥυ¨Ό’¬Ιù(ji®Π)ΓΩΘΚ

ΓΓΓΓ±Ψ÷ΣΉRϋc¨Ό”ΎΓΕïΰ”΄ΓΖΒΎΑΥ’¬ΌY°a(ch®Θn)€p÷ΒΒΎΕΰΙù(ji®Π)ΌY°a(ch®Θn)Ω… ’ΜΊΫπν~ΒΡÉ»(n®®i)»ί�ΓΘ

ΓΓΓΓΓΨ÷Ί“Σ÷ΣΉRϋcΓΩΘΚΌY°a(ch®Θn)Ω… ’ΜΊΫπν~ΒΡ”΄ΝΩ

ΓΓΓΓ“ΜΓΔΙά”΄ΌY°a(ch®Θn)Ω… ’ΜΊΫπν~ΒΡΜυ±ΨΖΫΖ®

ΓΓΓΓΙά”΄ΌY°a(ch®Θn)Ω… ’ΜΊΫπν~ΒΡΜυ±ΨΖΫΖ®»γœ¬àDΥυ ΨΘΚ

ΓΓΓΓ

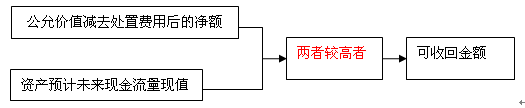

ΓΓΓΓΕΰ��ΓΔΌY°a(ch®Θn)ΒΡΙΪ‘ Ér÷Β€p»ΞΧé÷ΟΌM”ΟΚσΒΡÉτν~ΒΡΙά”΄

ΓΓΓΓΌY°a(ch®Θn)ΒΡΙΪ‘ Ér÷Β€p»ΞΧé÷ΟΌM”ΟΚσΒΡÉτν~�����Θ§Ά®≥ΘΖ¥”≥ΒΡ «ΌY°a(ch®Θn)»γΙϊ±Μ≥ω έΜρ’ΏΧé÷ΟïrΩ…“‘ ’ΜΊΒΡÉτ§F(xi®Λn)Ϋπ ’»κ����ΓΘ

ΓΓΓΓ»γΚΈ¥_Ε®ΌY°a(ch®Θn)ΒΡΙΪ‘ Ér÷Β?

ΓΓΓΓ(1)δN έÖf(xi®Π)ΉhÉrΗώ

ΓΓΓΓ(2)ΌY°a(ch®Θn)ΒΡ –àωÉrΗώ(ΌIΖΫ≥ωÉr)

ΓΓΓΓ(3) λœΛ«ι¦rΒΡΫΜ“ΉκpΖΫΉ‘‘ΗΏM(j®§n)––ΙΪΤΫΫΜ“Ή‘Η“βΧαΙ©ΒΡΫΜ“ΉÉrΗώ

ΓΓΓΓ»γΙϊΤσ‰I(y®®)üoΖ®Ω…ΩΩΙά”΄ΌY°a(ch®Θn)ΒΡΙΪ‘ Ér÷Β€p»ΞΧé÷ΟΌM”ΟΚσΒΡÉτν~ΒΡΘ§ëΣ(y®©ng)°î(d®Γng)“‘‘™ΌY°a(ch®Θn)νA(y®¥)”΄Έ¥¹μ§F(xi®Λn)ΫπΝςΝΩΒΡ§F(xi®Λn)÷ΒΉςûιΤδΩ… ’ΜΊΫπν~��ΓΘ

ΓΓΓΓ»ΐ����ΓΔΌY°a(ch®Θn)νA(y®¥)”΄Έ¥¹μ§F(xi®Λn)ΫπΝςΝΩ§F(xi®Λn)÷ΒΒΡΙά”΄

ΓΓΓΓΌY°a(ch®Θn)νA(y®¥)”΄Έ¥¹μ§F(xi®Λn)ΫπΝςΝΩ§F(xi®Λn)÷ΒΒΡΙά”΄»γœ¬àDΥυ ΨΘΚ

ΓΓΓΓ

ΓΓΓΓ(“Μ)ΌY°a(ch®Θn)Έ¥¹μ§F(xi®Λn)ΫπΝςΝΩΒΡνA(y®¥)”΄

ΓΓΓΓ1.νA(y®¥)”΄ΌY°a(ch®Θn)Έ¥¹μ§F(xi®Λn)ΫπΝςΝΩΒΡΜυΒA(ch®≥)

ΓΓΓΓûιΝΥνA(y®¥)”΄ΌY°a(ch®Θn)Έ¥¹μ§F(xi®Λn)ΫπΝςΝΩΘ§Τσ‰I(y®®)Ιήά쨔ëΣ(y®©ng)°î(d®Γng)‘ΎΚœάμΚΆ”–“ά™ΰ(j®¥)ΒΡΜυΒA(ch®≥)…œ¨ΠΌY°a(ch®Θn) Θ”ύ Ι”ΟâέΟϋÉ»(n®®i)’ϊ²ÄΫ¦(j®©ng)ùζ(j®§)†ν¦rΏM(j®§n)––ΉνΦ―Ιά”΄���Θ§≤Δ¨ΔΌY°a(ch®Θn)Έ¥¹μ§F(xi®Λn)ΫπΝςΝΩΒΡνA(y®¥)”΄�Θ§Ϋ®ΝΔ‘ΎΫ¦(j®©ng)Τσ‰I(y®®)Ιήά쨔≈ζ€ (zh®≥n)ΒΡΉνΫϋΊî³’(w®¥)νA(y®¥)ΥψΜρ’ΏνA(y®¥)€yîΒ(sh®¥)™ΰ(j®¥)÷°…œ�����ΓΘ

ΓΓΓΓ2.ΌY°a(ch®Θn)νA(y®¥)”΄Έ¥¹μ§F(xi®Λn)ΫπΝςΝΩëΣ(y®©ng)°î(d®Γng)Αϋά®ΒΡÉ»(n®®i)»ί

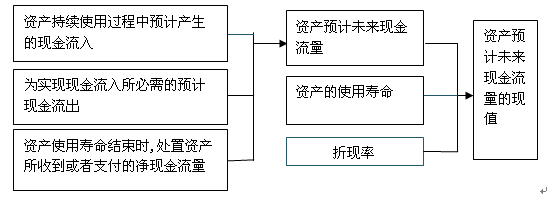

ΓΓΓΓνA(y®¥)”΄ΒΡΌY°a(ch®Θn)Έ¥¹μ§F(xi®Λn)ΫπΝςΝΩëΣ(y®©ng)°î(d®Γng)Αϋά®œ¬Ν–Ηςμ½ΘΚ

ΓΓΓΓ(1)ΌY°a(ch®Θn)≥÷άm(x®¥) Ι”ΟΏ^≥Χ÷–νA(y®¥)”΄°a(ch®Θn)…ζΒΡ§F(xi®Λn)ΫπΝς»κ;

ΓΓΓΓ(2)ûι¨ç§F(xi®Λn)ΌY°a(ch®Θn)≥÷άm(x®¥) Ι”ΟΏ^≥Χ÷–°a(ch®Θn)…ζΒΡ§F(xi®Λn)ΫπΝς»κΥυ±Ί–ηΒΡνA(y®¥)”΄§F(xi®Λn)ΫπΝς≥ω(Αϋά®ûι ΙΌY°a(ch®Θn)Ώ_(d®Δ)ΒΫνA(y®¥)Ε®Ω… Ι”Ο†νëB(t®Λi)ΥυΑl(f®Γ)…ζΒΡ§F(xi®Λn)ΫπΝς≥ω);

ΓΓΓΓΓΨΧα ΨΓΩ¨Π”Ύ‘ΎΫ®ΙΛ≥ΧΓΔι_Αl(f®Γ)Ώ^≥Χ÷–ΒΡüo–ΈΌY°a(ch®Θn)Β»����Θ§Τσ‰I(y®®)‘ΎνA(y®¥)”΄ΤδΈ¥¹μ§F(xi®Λn)ΫπΝςΝΩïrΘ§ëΣ(y®©ng)°î(d®Γng)Αϋά®νA(y®¥)ΤΎûι Ι‘™νêΌY°a(ch®Θn)Ώ_(d®Δ)ΒΫνA(y®¥)Ε®Ω… Ι”Ο(Μρ’ΏΩ…δN έ)†νëB(t®Λi)ΕχΑl(f®Γ)…ζΒΡ»Ϊ≤Ω§F(xi®Λn)ΫπΝς≥ωîΒ(sh®¥)��ΓΘ

ΓΓΓΓ(3)ΌY°a(ch®Θn) Ι”ΟâέΟϋΫY(ji®Π) χïr��Θ§Χé÷ΟΌY°a(ch®Θn)Υυ ’ΒΫΜρ’Ώ÷ßΗΕΒΡÉτ§F(xi®Λn)ΫπΝςΝΩ����ΓΘ

ΓΓΓΓΟΩΤΎÉτ§F(xi®Λn)ΫπΝςΝΩ=‘™ΤΎ§F(xi®Λn)ΫπΝς»κ-‘™ΤΎ§F(xi®Λn)ΫπΝς≥ω

ΓΓΓΓ3.νA(y®¥)”΄ΌY°a(ch®Θn)Έ¥¹μ§F(xi®Λn)ΫπΝςΝΩëΣ(y®©ng)°î(d®Γng)ΩΦë]ΒΡ“ρΥΊ

ΓΓΓΓΤσ‰I(y®®)νA(y®¥)”΄ΌY°a(ch®Θn)Έ¥¹μ§F(xi®Λn)ΫπΝςΝΩΘ§ëΣ(y®©ng)°î(d®Γng)ΨCΚœΩΦë]œ¬Ν–“ρΥΊΘΚ

ΓΓΓΓ(1)“‘ΌY°a(ch®Θn)ΒΡ°î(d®Γng)«Α†ν¦rûιΜυΒA(ch®≥)νA(y®¥)”΄ΌY°a(ch®Θn)Έ¥¹μ§F(xi®Λn)ΫπΝςΝΩ

ΓΓΓΓΓΨΧα ΨΓΩ≤ΜëΣ(y®©ng)°î(d®Γng)Αϋά®≈c¨Δ¹μΩ…ΡήïΰΑl(f®Γ)…ζΒΡ�ΓΔ…–Έ¥Ής≥ω≥–÷ZΒΡ÷ΊΫM ¬μ½Μρ≈cΌY°a(ch®Θn)ΗΡΝΦ”–ξP(gu®Γn)ΒΡνA(y®¥)”΄Έ¥¹μ§F(xi®Λn)ΫπΝςΝΩΓΘ

ΓΓΓΓ(2)νA(y®¥)”΄ΌY°a(ch®Θn)Έ¥¹μ§F(xi®Λn)ΫπΝςΝΩ≤ΜëΣ(y®©ng)°î(d®Γng)Αϋά®ΜIΌYΜν³”ΚΆΥυΒΟΕê ’ΗΕ°a(ch®Θn)…ζΒΡ§F(xi®Λn)ΫπΝςΝΩ

ΓΓΓΓ(3)¨ΠΆ®Ί¦≈ρΟ¦“ρΥΊΒΡΩΦë]ëΣ(y®©ng)°î(d®Γng)ΚΆ’έ§F(xi®Λn)¬ œύ“Μ÷¬

ΓΓΓΓ(4)…φΦΑÉ»(n®®i)≤ΩόD(zhu®Θn)“ΤÉrΗώΒΡ–η“ΣΉς’{(di®Λo)’ϊ

ΓΓΓΓ4.νA(y®¥)”΄ΌY°a(ch®Θn)Έ¥¹μ§F(xi®Λn)ΫπΝςΝΩΒΡΖΫΖ®

ΓΓΓΓ(1)²ςΫy(t®·ng)Ζ®

ΓΓΓΓνA(y®¥)”΄ΌY°a(ch®Θn)Έ¥¹μ§F(xi®Λn)ΫπΝςΝΩ����Θ§Ά®≥ΘΩ…“‘Ηυ™ΰ(j®¥)ΌY°a(ch®Θn)Έ¥¹μΟΩΤΎΉν”–Ω…Ρή°a(ch®Θn)…ζΒΡ§F(xi®Λn)ΫπΝςΝΩΏM(j®§n)––νA(y®¥)€y����ΓΘΥϋ Ι”ΟΒΡ «ÜΈ“ΜΒΡΈ¥¹μΟΩΤΎνA(y®¥)”΄§F(xi®Λn)ΫπΝςΝΩΚΆÜΈ“ΜΒΡ’έ§F(xi®Λn)¬ ”΄ΥψΌY°a(ch®Θn)Έ¥¹μ§F(xi®Λn)ΫπΝςΝΩΒΡ§F(xi®Λn)÷ΒΓΘ

ΓΓΓΓ(2)ΤΎΆϊ§F(xi®Λn)ΫπΝςΝΩΖ®

ΓΓΓΓ»γΙϊ”ΑμëΌY°a(ch®Θn)Έ¥¹μ§F(xi®Λn)ΫπΝςΝΩΒΡ“ρΥΊί^ΕύΘ§≤Μ¥_Ε®–‘ί^¥σ����Θ§ Ι”ΟÜΈ“ΜΒΡ§F(xi®Λn)ΫπΝςΝΩΩ…Ρή≤Δ≤ΜΡή»γ¨çΖ¥”≥ΌY°a(ch®Θn)³™(chu®Λng)‘λ§F(xi®Λn)ΫπΝςΝΩΒΡ¨çκH«ι¦r�����ΓΘ‘ΎΏ@ΖN«ι¦rœ¬���Θ§≤…”ΟΤΎΆϊ§F(xi®Λn)ΫπΝςΝΩΖ®ΗϋûιΚœάμ�Θ§Τσ‰I(y®®)ëΣ(y®©ng)°î(d®Γng)≤…”ΟΤΎΆϊ§F(xi®Λn)ΫπΝςΝΩΖ®νA(y®¥)”΄ΌY°a(ch®Θn)Έ¥¹μ§F(xi®Λn)ΫπΝςΝΩ��ΓΘ‘ΎΤΎΆϊ§F(xi®Λn)ΫπΝςΝΩΖ®œ¬��Θ§ΌY°a(ch®Θn)Έ¥¹μΟΩΤΎ§F(xi®Λn)ΫπΝςΝΩëΣ(y®©ng)°î(d®Γng)Ηυ™ΰ(j®¥)ΟΩΤΎΩ…ΡήΑl(f®Γ)…ζ«ι¦rΒΡΗ≈¬ ΦΑΤδœύëΣ(y®©ng)ΒΡ§F(xi®Λn)ΫπΝςΝΩΦ”ôύ(qu®Δn)”΄Υψ«σΒΟ�����ΓΘ

ΓΓΓΓ(Εΰ)’έ§F(xi®Λn)¬ ΒΡνA(y®¥)”΄

ΓΓΓΓûιΝΥΌY°a(ch®Θn)€p÷Β€y‘΅ΒΡΡΩΒΡ�����Θ§”΄ΥψΌY°a(ch®Θn)Έ¥¹μ§F(xi®Λn)ΫπΝςΝΩ§F(xi®Λn)÷ΒïrΥυ Ι”ΟΒΡ’έ§F(xi®Λn)¬ ëΣ(y®©ng)°î(d®Γng) «Ζ¥”≥°î(d®Γng)«Α –àωΊ¦é≈ïrιgÉr÷ΒΚΆΌY°a(ch®Θn)ΧΊΕ®οL(f®Ξng)κUΒΡΕê«Αάϊ¬ ���ΓΘ

ΓΓΓΓ’έ§F(xi®Λn)¬ ΒΡ¥_Ε®���Θ§ëΣ(y®©ng)°î(d®Γng) Ήœ»“‘‘™ΌY°a(ch®Θn)ΒΡ –àωάϊ¬ ûι“ά™ΰ(j®¥)����ΓΘ»γΙϊ‘™ΌY°a(ch®Θn)ΒΡ –àωάϊ¬ üoΖ®èΡ –àω…œΪ@ΒΟΒΡ�����Θ§Ω…“‘ Ι”ΟΧφ¥ζάϊ¬ Ιά”΄’έ§F(xi®Λn)¬ �ΓΘ

ΓΓΓΓΤσ‰I(y®®)‘ΎΙά”΄ΌY°a(ch®Θn)Έ¥¹μ§F(xi®Λn)ΫπΝςΝΩ§F(xi®Λn)÷ΒïrΘ§Ά®≥ΘëΣ(y®©ng)°î(d®Γng) Ι”ΟÜΈ“ΜΒΡ’έ§F(xi®Λn)¬ �ΓΘΒΪ «Θ§»γΙϊΌY°a(ch®Θn)Έ¥¹μ§F(xi®Λn)ΫπΝςΝΩΒΡ§F(xi®Λn)÷Β¨ΠΈ¥¹μ≤ΜΆ§ΤΎιgΒΡοL(f®Ξng)κU≤ν°êΜρ’Ώάϊ¬ ΒΡΤΎœόΫY(ji®Π)‰΄(g®Αu)Ζ¥ëΣ(y®©ng)ΟτΗ–ΒΡ���Θ§Τσ‰I(y®®)ëΣ(y®©ng)°î(d®Γng)‘ΎΈ¥¹μΗς≤ΜΆ§ΤΎιg≤…”Ο≤ΜΆ§ΒΡ’έ§F(xi®Λn)¬ ����ΓΘ

ΓΓΓΓ(»ΐ)ΌY°a(ch®Θn)Έ¥¹μ§F(xi®Λn)ΫπΝςΝΩ§F(xi®Λn)÷ΒΒΡνA(y®¥)”΄

ΓΓΓΓ‘ΎνA(y®¥)”΄ΝΥΌY°a(ch®Θn)ΒΡΈ¥¹μ§F(xi®Λn)ΫπΝςΝΩΚΆ’έ§F(xi®Λn)¬ ΒΡΜυΒA(ch®≥)…œ����Θ§Τσ‰I(y®®)¨Δ‘™ΌY°a(ch®Θn)ΒΡνA(y®¥)”΄Έ¥¹μ§F(xi®Λn)ΫπΝςΝΩΑ¥’’νA(y®¥)”΄’έ§F(xi®Λn)¬ ‘ΎνA(y®¥)”΄ΒΡΌY°a(ch®Θn) Ι”ΟΤΎœόÉ»(n®®i)”η“‘’έ§F(xi®Λn)ΚσΘ§Φ¥Ω…¥_Ε®‘™ΌY°a(ch®Θn)Έ¥¹μ§F(xi®Λn)ΫπΝςΝΩΒΡ§F(xi®Λn)÷Β���ΓΘ

ΓΓΓΓ(ΥΡ)Άβé≈Έ¥¹μ§F(xi®Λn)ΫπΝςΝΩΦΑΤδ§F(xi®Λn)÷ΒΒΡνA(y®¥)”΄

ΓΓΓΓ1.“‘Άβé≈(ΫY(ji®Π)ΥψΊ¦é≈)±μ ΨΒΡΈ¥¹μ§F(xi®Λn)ΫπΝςΝΩ§F(xi®Λn)÷Β=ΓΤ(‘™ΌY°a(ch®Θn)Υυ°a(ch®Θn)…ζΒΡΈ¥¹μ§F(xi®Λn)ΫπΝςΝΩΒΡΫY(ji®Π)ΥψΊ¦é≈ΓΝ‘™Ί¦é≈Ώm”ΟΒΡ’έ§F(xi®Λn)¬ ΒΡ’έ§F(xi®Λn)œΒîΒ(sh®¥))

ΓΓΓΓ2.“‘”¦Ό~±ΨΈΜé≈±μ ΨΒΡΌY°a(ch®Θn)Έ¥¹μ§F(xi®Λn)ΫπΝςΝΩΒΡ§F(xi®Λn)÷Β=“‘Άβé≈(ΫY(ji®Π)ΥψΊ¦é≈)±μ ΨΒΡΈ¥¹μ§F(xi®Λn)ΫπΝςΝΩ§F(xi®Λn)÷ΒΓΝ”΄ΥψΌY°a(ch®Θn)Έ¥¹μ§F(xi®Λn)ΫπΝςΝΩ§F(xi®Λn)÷Β°î(d®Γng)»’ΒΡΦ¥ΤΎÖR¬

ΓΓΓΓ3.“‘”¦Ό~±ΨΈΜé≈±μ ΨΒΡΌY°a(ch®Θn)Έ¥¹μ§F(xi®Λn)ΫπΝςΝΩΒΡ§F(xi®Λn)÷Β≈cΌY°a(ch®Θn)ΙΪ‘ Ér÷Β€p»ΞΧé÷ΟΌM”ΟΚσΒΡÉτν~œύ±»ί^,¥_Ε®ΤδΩ… ’ΜΊΫπν~,Ηυ™ΰ(j®¥)Ω… ’ΜΊΫπν~≈cΌY°a(ch®Θn)Ό~ΟφÉr÷Βœύ±»ί^,¥_Ε® «Ζώ–η“Σ¥_’J(r®®n)€p÷Β™p ß“‘¥_’J(r®®n)Εύ…Ό€p÷Β™p ß�ΓΘ

ΓΓΓΓœύξP(gu®Γn)ΆΤΥ]ΘΚ

ΓΓΓΓ2014ΉΔÉ‘ïΰ”΄éüΩΦ‘΅ΓΕïΰ”΄ΓΖ’¬Ιù(ji®Π)ΨöΝï(x®Σ)ÖRΩ²

ΓΓΓΓ2014ΉΔÉ‘ïΰ”΄éüΓΕΕêΖ®ΓΖùβΩsΨΪ»AΙP”¦ÖRΩ²

ΓΓΓΓ2014ΉΔÉ‘ïΰ”΄éüΩΦ‘΅ΓΕ¨è”΄ΓΖÜΈ‘Σ€y‘΅ν}ÖRΩ²