���������������Ӌ�I(y��)��(w��)���g(�ĕr�g��Ӱ�?y��ng)����������̲�P47-48)

����(һ)��Ӌ�I(y��)��(w��)���g�Ķ��x

������Ӌ�I(y��)��(w��)���g��ָ�Ԍ�Ӌ�Ŀ�M�_ʼ��(zh��)�Ќ�Ӌ�I(y��)��(w��)֮������������ߌ�Ӌ���֮��ֹ��

���������B�m(x��)��Ӌ��������Ӌ�I(y��)��(w��)���g�ĽY(ji��)���Ց�(y��ng)������һ��֪ͨ����I(y��)��(w��)�P(gu��n)ϵ�������K��Ӌ�����ߕr�g������(zh��n)��

���������P(gu��n)�f��1���mȻ����Ӌ���̲ĵ����µ�һ��(ji��)ӑՓ�IJ��nj�Ӌ�I(y��)��(w��)���g������ǘI(y��)��(w��)���g����ÿ�꿼�}���漰�I(y��)��(w��)���g֪�R�c�ı��������о��綨�ڌ�Ӌ�I(y��)��(w��)���g(�I(y��)��(w��)���g�c��Ӌ�I(y��)��(w��)���g���ߵ��P(gu��n)ϵ�ͺ���ˮ���c�O�����P(gu��n)ϵ����ǰ���ǡ������������ǡ�С��� )�����ˣ��҂��ں���ČW(xu��)��(x��)�����ӑՓ���e���Ќ��I(y��)��(w��)���gֱ����ָ�錏Ӌ�I(y��)��(w��)���g������

���������}3�����x�}�����O(sh��)ABC��Ӌ����(w��)����2007��8��1���_ʼ����ί����������нӌ���˾2007���ؔ��(w��)����M(j��n)�Ќ�Ӌ���������2007�ꌏӋ�I(y��)��(w��)�s�������p���_(d��)��һ�l������s����Ӌ�����ߕr�g��2008��3��5�ա����O(sh��)ABC��Ӌ����(w��)����2008��3��5���ύ�ˌ�Ӌ�����������t���Ќ�Ӌ�I(y��)��(w��)���g�����c���K�c�ĕr�g��(ji��)�cǡ��(d��ng)?sh��)��? )������

����A.2007��8��1����2008��3��5��

����B.2007��12��31����2008��3��5��

����C.2008��1��1����2008��3��5��

����D.2007��1��1����2008��3��5��

�������𰸡� A

�������������x�Aǡ��(d��ng)������(j��)��Ӌ�I(y��)��(w��)���g�Ķ��x������ABC��(w��)���нӼ�˾ؔ��(w��)��팏Ӌ�r�g��2007��8��1�գ��K�c�nj�Ӌ�����2008��3��5������

����(��)���]��Ӌ�I(y��)��(w��)���g��������Ӱ푵Ŀ��wҪ��

����ע�ԕ�Ӌ����(y��ng)��(d��ng)�ڌ�Ӌ�I(y��)��(w��)���g��ؔ��(w��)������w�����g�����ڌ�Ӌ�͑�(ԭ�t��Ҫ��������һ��Ԓ!)��

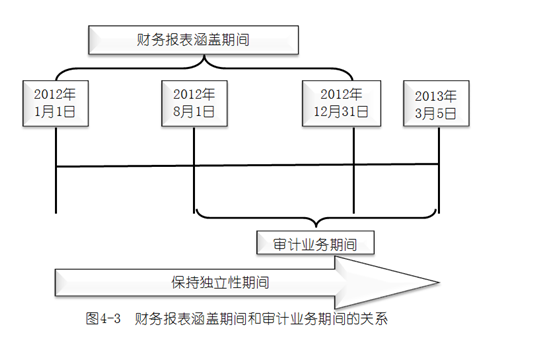

���������P(gu��n)�f��2�����O(sh��)ABC��Ӌ����(w��)��2012��8��1���״γнӼ����й�˾2012��ؔ��(w��)��팏Ӌ�I(y��)��(w��)���������2013��3��5�ճ����ˌ�Ӌ�������

����ͨ�^�D4-3����(bi��o)ʾ�ĕr�g��(ji��)�c�������ABC��Ӌ����(w��)����Ӌ��˾ؔ��(w��)������w�����g��2012��1��1����12��31���������Ӌ�I(y��)��(w��)���g��2012��8��1����2013��3��5�ա�

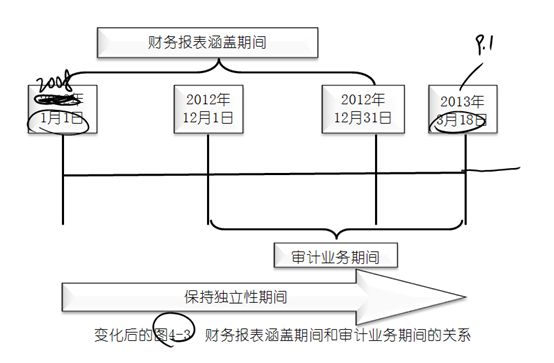

���������}4�����x�}�����O(sh��)ABC��Ӌ����(w��)����2008��12��1���_ʼ����ί�Ќ���˾2008��ؔ��(w��)����M(j��n)�Ќ�Ӌ(�B�m(x��)5�ꌦ��˾ؔ��(w��)����M(j��n)�Ќ�Ӌ)�����p���s��2013��3��18�Ռ�2012��ȵ�ؔ��(w��)������ߌ�Ӌ��沢�қQ����2013��9��1�պ��p���Kֹһ�ИI(y��)��(w��)�P(gu��n)ϵ������ABC��Ӌ����(w��)���ڌ�Ӌ��˾ؔ��(w��)���r���������(y��ng)���֪����Ե����g��( )�����

����A.2008��12��1����2013��3��18��

����B.2008��1��1����2013��3��18��

����C.2008��1��1����2013��9��1��

����D.2008��12��1����2013��9��1��

�������𰸡� C

�������������x�Cǡ��(d��ng)��ABC��Ӌ����(w��)����2008���_ʼ�B�m(x��)���ꌦ��˾ؔ��(w��)����M(j��n)�Ќ�Ӌ�����Ӌ�I(y��)��(w��)���g���c2008��12��1�գ�������ؔ��(w��)������w���g�����c��2008��1��1��������Ӌ�I(y��)��(w��)���g�K�c�ǡ�����I(y��)��(w��)�P(gu��n)ϵ�c���ߌ�Ӌ������֮�Еr�g�������ĕr�g�������2013��9��1�՞�ֹ�������ע�ԕ�Ӌ����2008��1��1����2013��9��1���@�����g��(y��ng)��(d��ng)���֪�����������

����(��)�u�r�������Ե�Ӱ�����

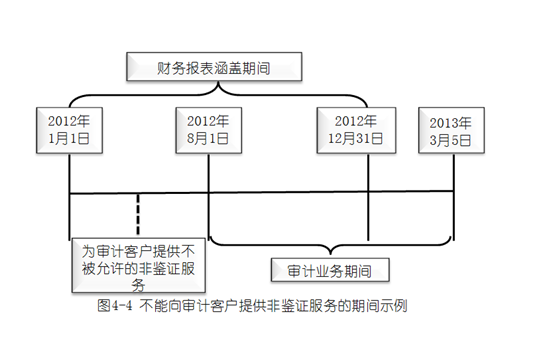

����1.�����ؔ��(w��)������w�����g����ڌ�Ӌ�Ŀ�M�_ʼ��(zh��)�Ќ�Ӌ�I(y��)��(w��)֮ǰ����Ӌ����(w��)����?q��)�Ӌ�͑��ṩ�˷��b�C����(w��)��������ԓ���b�C����(w��)�ڌ�Ӌ���g�����S�ṩ��������Ӌ����(w��)����(y��ng)��(d��ng)�u�r�ṩ�ķ��b�C����(w��)�������Ԯa(ch��n)���IJ���Ӱ푣����]�Ƿ�нӌ�Ӌ�I(y��)��(w��)���������D4-4��ʾ��

���������}5�������}���Y�ϣ�ABC��Ӌ����(w��)���Mָ��Aע�ԕ�Ӌ����2012��8��1���״γнӼ��y��2012��ؔ��(w��)��팏Ӌ�I(y��)��(w��)��Aע�ԕ�Ӌ���˽���������ϻ����ѽ�(j��ng)����y�д���2011���ؔ��(w��)�����2012������ؔ��(w��)���������O(sh��)�p���_(d��)�ɳ��ߌ�Ӌ���ĕr�g��2013��3��5�ա�

����Ҫ���Д�ABC��(w��)���ܷ�н�2012��ؔ��(w��)��팏Ӌ�I(y��)��(w��)�����������Ҫ�f���������

�������𰸡����ܳнӡ�

������������ABC��(w��)����ؔ��(w��)������w�����g�������?q��)�Ӌ�͑����y���ṩ�˲������S�ķ��b�C����(w��)�����ABC��(w��)���ѽ�(j��ng)�ṩ�IJ������S�ķ��b�C�I(y��)��(w��)���M�нӵļ��y��2012��ؔ��(w��)����Č�Ӌ�I(y��)��(w��)���������u�r�������Ԯa(ch��n)������Ӱ푡�

���������}6�������}���Y�ϣ��н����}��5���������Aע�ԕ�Ӌ���˽ABC��(w��)������(j��ng)��ֹ��2012��1��1�՞���y�д����^2010��2011��ؔ��(w��)�����

�������𰸡����ܳн��������

������������ABC��(w��)�����ܳнӼ��y��2012��ؔ��(w��)��팏Ӌ�����2011��12��31�յ��Y�a(ch��n)ؓ(f��)��������ĩ��(sh��)ֱ��Ӱ푵�2012��1��1�յ��ڳ���(sh��)�������

���������}7�������}���Y�ϣ��н����}��5��������Aע�ԕ�Ӌ���˽ABC��(w��)������(j��ng)��ֹ��2010��1��1��֮ǰ����(j��ng)����y�д����^2006��2009��ؔ��(w��)������

�������𰸡����Գн�����

������������ABC��(w��)���܉�нӼ��y��2012��ؔ��(w��)��팏Ӌ��������2009��12��31�յ��Y�a(ch��n)ؓ(f��)��������ĩ��(sh��)��2012��1��1�յ��ڳ���(sh��)Ӱ푺�С���

����2.�����ؔ��(w��)������w�����g֮�������ڌ�Ӌ�Ŀ�M�_ʼ��(zh��)�Ќ�Ӌ�I(y��)��(w��)֮ǰ������Ӌ����(w��)����?q��)�Ӌ�͑��ṩ�˷��b�C����(w��)����������ԓ���b�C����(w��)�ڌ�Ӌ���g�����S�ṩ����Ӌ����(w��)����(y��ng)��(d��ng)�u�r�ṩ�ķ��b�C����(w��)�������Ԯa(ch��n)���IJ���Ӱ푡�

���������}8�������}���Y�ϣ�ABC��Ӌ����(w��)���Mָ��Aע�ԕ�Ӌ����2013��3��1���״γнӼ��y��2012��ؔ��(w��)��팏Ӌ�I(y��)��(w��)�������O(sh��)Aע�ԕ�Ӌ���˽���������ϻ�����2013��2��14�՞���y���ṩ�����I(y��)��(w��)��

����(1)�����y�й�����O(sh��)Ӌ��2012��ȃ�(n��i)����������

����(2)�����y���\(y��n)�ж���ĬF(xi��n)�Ѓ�(n��i)������ϵ�y(t��ng)�M(j��n)���˃�(y��u)�������ϵ�y(t��ng)��2013��5��1���Ͼ��\(y��n)�������

������������]�����Ե��������}�������ABC��(w��)���нӼ��y��2012��ؔ��(w��)��팏Ӌ��������p���_(d��)�ɳ��ߌ�Ӌ���ĕr�g��2013��4��20�����

����Ҫ����(j��)ABC��(w��)������y���ṩ�ăɷN�����b�C�I(y��)��(w��)���ĕr�g��(ji��)�c�������Ո�քe�Д�ABC��(w��)���ܷ�н�2012��ؔ��(w��)��팏Ӌ?����Ҫ�f�������������

�������𰸡�

����(1)���ܳн�������

�����������ϻ��˞���y���ṩ�˃�(n��i)�������O(sh��)Ӌ�ķ���(w��)���������Aע�ԕ�Ӌ����Ӌ���y��2012��ؔ��(w��)����������t���䌏Ӌ�^������Ҫ�˽���u�r���y�Ѓ�(n��i)�����ƣ�ԓ�����b�C�I(y��)��(w��)�� �������Ԙ�(g��u)���������u�r�IJ���Ӱ�������]���κδ�ʩ���Խ��ͺ���������Ӱ����������(w��)�����ܳн�ԓ��Ӌ�I(y��)��(w��)���

����(2)�ܳн�������

����ABC��(w��)�������ϻ��˞���y���ṩ�ă�(y��u)����(n��i)������ϵ�y(t��ng)��2013��5��1���Ͼ��\(y��n)�У���ע�ԕ�Ӌ����Ӌ���y��2012��ؔ��(w��)����������������u�r�������Ԙ�(g��u)�ɵ��κ�Ӱ����

���������P(gu��n)朽ӡ���Ӌ����(w��)���ڌ�Ӌ�I(y��)��(w��)���g��ؔ��(w��)��溭�w���g�錏Ӌ�͑��ṩ�nj�Ӌ�I(y��)��(w��)Ո��Ҋ��Ӌ�̲ĵ����µ�����(ji��)��

�������P(gu��n)���]��

����2014ע�ԕ�Ӌ����ԇ����Ӌ����Ԫ�yԇ�}�R��

����2014ע�ԕ�Ӌ������������s���A�Pӛ�R��

����2014ע�ԕ�Ӌ����ԇ����Ӌ�����c֪�R�R��

����2014ע�ԕ�Ӌ����ԇ����Ӌ���¹�(ji��)����(x��)�R��