三�、各類認(rèn)定與具體審計(jì)目標(biāo)(教材P95)

(一)基本觀點(diǎn)(教材P95)

1.認(rèn)定決定具體審計(jì)目標(biāo)

認(rèn)定與財(cái)務(wù)報(bào)表各項(xiàng)目的具體審計(jì)目標(biāo)密切相關(guān),注冊(cè)會(huì)計(jì)師的基本職責(zé)就是確定被審計(jì)單位管理層對(duì)其財(cái)務(wù)報(bào)表的認(rèn)定是否恰當(dāng)����。

請(qǐng)見教材P297第1段

2.了解認(rèn)定是為了確定每個(gè)財(cái)務(wù)報(bào)表項(xiàng)目的具體審計(jì)目標(biāo),從而設(shè)計(jì)進(jìn)一步審計(jì)程序注冊(cè)會(huì)計(jì)師基于對(duì)被審計(jì)單位“認(rèn)定”的了解來確定某些重要財(cái)務(wù)報(bào)表項(xiàng)目的具體審計(jì)目標(biāo)���,考慮可能發(fā)生的不同類型的潛在錯(cuò)報(bào)�,并據(jù)此設(shè)計(jì)進(jìn)一步審計(jì)程序以應(yīng)對(duì)評(píng)估的潛在錯(cuò)報(bào)�。

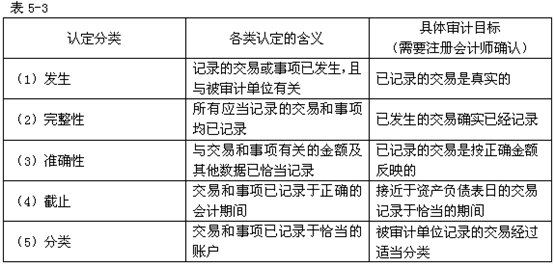

(二)與所審計(jì)期間各類交易和事項(xiàng)相關(guān)的認(rèn)定與具體審計(jì)目標(biāo)(教材P95)

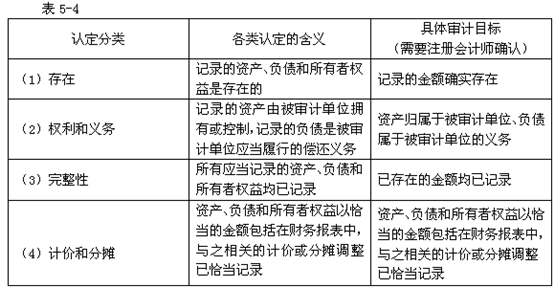

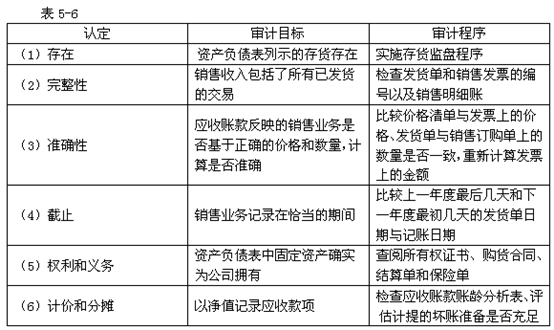

(三)與期末賬戶余額相關(guān)的認(rèn)定與具體審計(jì)目標(biāo)(教材P95)

【例題8·多選題】以下情形中����,注冊(cè)會(huì)計(jì)師為了獲取審計(jì)證據(jù)證明長(zhǎng)期股權(quán)投資的“計(jì)價(jià)和分?jǐn)偂闭J(rèn)定是否恰當(dāng)�����,則應(yīng)當(dāng)選擇的實(shí)質(zhì)性程序包括( )�����。

A.獲取或編制長(zhǎng)期股權(quán)投資明細(xì)表����,復(fù)核加計(jì)�,并與總賬數(shù)和明細(xì)賬合計(jì)數(shù)核對(duì)

B.對(duì)于長(zhǎng)期股權(quán)投資分類發(fā)生變化的,檢查其核算是否正確

C.結(jié)合銀行借款等檢查���,了解長(zhǎng)期股權(quán)投資是否存在質(zhì)押�、擔(dān)保情況

D.結(jié)合長(zhǎng)期股權(quán)投資減值準(zhǔn)備科目���,將其與報(bào)表數(shù)核對(duì)是否相符

【答案】 ABD

【解析】注冊(cè)會(huì)計(jì)師實(shí)施選項(xiàng)C的審計(jì)程序獲取的審計(jì)證據(jù)主要是為了確認(rèn)長(zhǎng)期股權(quán)投資的“權(quán)利和義務(wù)” 認(rèn)定是否恰當(dāng);注冊(cè)會(huì)計(jì)師實(shí)施選項(xiàng)A����、B、D的實(shí)質(zhì)性程序可以獲取審計(jì)證據(jù)證明長(zhǎng)期股權(quán)投資的“計(jì)價(jià)和分?jǐn)偂闭J(rèn)定恰當(dāng)與否���。

四�����、與列報(bào)和披露相關(guān)的具體審計(jì)目標(biāo)(教材P96)

【例題9·單選題】下列各項(xiàng)審計(jì)程序中��,不能為應(yīng)付賬款的完整性認(rèn)定提供審計(jì)證據(jù)的是( )�。

A.向供應(yīng)商寄發(fā)應(yīng)付賬款詢證函

B.檢查應(yīng)付賬款余額是否有相關(guān)原始憑證(如入庫單和供應(yīng)商發(fā)票)的支持

C.檢查資產(chǎn)負(fù)債表日前一個(gè)月入庫的存貨是否記錄在本年度

D.取得供應(yīng)商對(duì)賬單��,并將對(duì)賬單與被審計(jì)單位財(cái)務(wù)記錄進(jìn)行調(diào)節(jié)

【答案】 B

【解析】根據(jù)認(rèn)定���、具體審計(jì)目標(biāo)與審計(jì)程序三者之間的邏輯關(guān)系�,選項(xiàng)B的“逆查”(細(xì)節(jié)測(cè)試方向)獲取的審計(jì)證據(jù)是證明應(yīng)付賬款的多記��,與存在認(rèn)定相關(guān)�����,與完整性認(rèn)定無關(guān)���。

相關(guān)推薦:

2014注冊(cè)會(huì)計(jì)師考試《審計(jì)》單元測(cè)試題匯總

2014注冊(cè)會(huì)計(jì)師《稅法》濃縮精華筆記匯總

2014注冊(cè)會(huì)計(jì)師考試《會(huì)計(jì)》重點(diǎn)知識(shí)匯總

2014注冊(cè)會(huì)計(jì)師考試《會(huì)計(jì)》章節(jié)練習(xí)匯總

试听

试听