第七節(jié) 應(yīng)納稅額的計(jì)算

居民企業(yè)應(yīng)納稅額的計(jì)算:

應(yīng)納稅額=應(yīng)納稅所得額×適用稅率-減免稅額一抵免稅額

應(yīng)納稅所得額=收入總額-不征稅收入-免稅收入-各項(xiàng)扣除金額-彌補(bǔ)虧損或=會(huì)計(jì)利潤(rùn)總額±納稅調(diào)整項(xiàng)目金額

境外所得抵扣稅額的計(jì)算:

1.抵免范圍

企業(yè)取得的下列所得已在境外繳納的所得稅稅額�����,可以從其當(dāng)期應(yīng)納稅額中抵免���,抵免限額為該項(xiàng)所得依照本法規(guī)定計(jì)算的應(yīng)納稅額;超過(guò)抵免限額的部分����,可以在以后5個(gè)年度內(nèi)����,用每年度抵免限額抵免當(dāng)年應(yīng)抵稅額后的余額進(jìn)行抵補(bǔ):

(1)居民企業(yè)來(lái)源于中國(guó)境外的應(yīng)稅所得;

(2)非居民企業(yè)在中國(guó)境內(nèi)設(shè)立機(jī)構(gòu)���、場(chǎng)所,取得發(fā)生在中國(guó)境外但與該機(jī)構(gòu)����、場(chǎng)所有實(shí)際聯(lián)系的應(yīng)稅所得;

(3)居民企業(yè)從其直接或者間接控制的外國(guó)企業(yè)分得的來(lái)源于中國(guó)境外的股息、紅利等權(quán)益性投資收益�,外國(guó)企業(yè)在境外實(shí)際繳納的所得稅稅額中屬于該項(xiàng)所得負(fù)擔(dān)的部分,可以作為該居民企業(yè)的可抵免境外所得稅稅額.在企業(yè)所得稅法規(guī)定的抵免限額內(nèi)抵免���。

2.抵免限額的計(jì)算

抵免限額=中國(guó)境內(nèi)�、境外所得依照企業(yè)所得稅法的規(guī)定計(jì)算的應(yīng)納稅總額×來(lái)源于某國(guó)(地區(qū))的應(yīng)納稅所得額÷中國(guó)境內(nèi)��、境外應(yīng)納稅所得總額以境內(nèi)��、境外全部生產(chǎn)經(jīng)營(yíng)活動(dòng)有關(guān)的研究開(kāi)發(fā)費(fèi)用總額����、總收入、銷售收入總額�����、高新技術(shù)產(chǎn)品(服務(wù))收入等指標(biāo)申請(qǐng)并經(jīng)認(rèn)定的高新技術(shù)企業(yè)���,其來(lái)源于境外的所得可以享受高新技術(shù)企業(yè)所得稅優(yōu)惠政策���,即對(duì)其來(lái)源于境外所得可以按照15%的優(yōu)惠稅率繳納企業(yè)所得稅����,在計(jì)算境外抵免限額時(shí)���,可按照15%的優(yōu)惠稅率計(jì)算境內(nèi)外應(yīng)納稅總額�����。

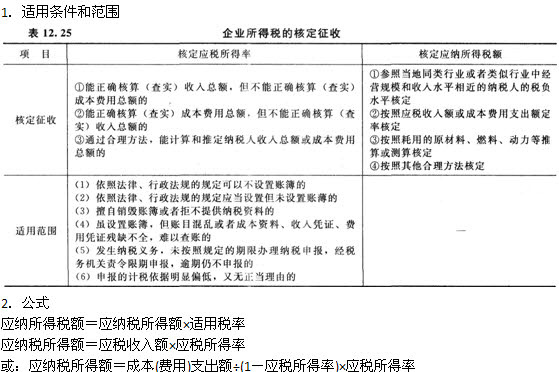

居民企業(yè)核定征收應(yīng)納稅額的計(jì)算:

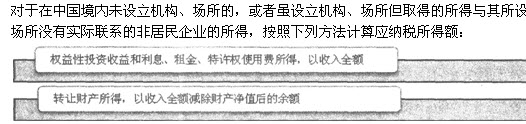

非居民企業(yè)應(yīng)納稅額的計(jì)算:

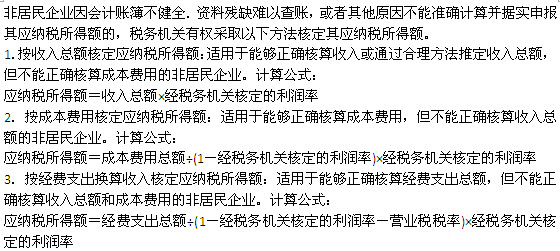

非居民企業(yè)所得稅核定征收辦法:

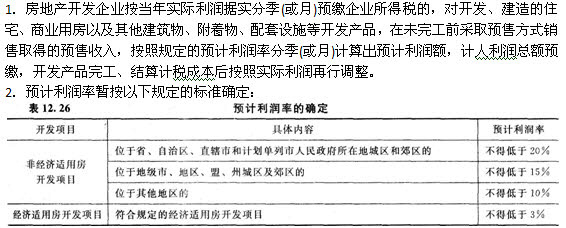

房地產(chǎn)開(kāi)發(fā)企業(yè)所得稅預(yù)繳稅款的處理:

相關(guān)推薦:

2013注冊(cè)會(huì)計(jì)師《稅法》考點(diǎn)預(yù)習(xí)講義匯總

2013注冊(cè)會(huì)計(jì)師考試《稅法》基礎(chǔ)講義匯總

2013年注冊(cè)會(huì)計(jì)師考試《稅法》單元測(cè)試題13套

2013注冊(cè)會(huì)計(jì)師綜合階段考試預(yù)習(xí)講義匯總

试听

试听