��������Ӌ������}

����1.

�������𰸡�

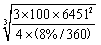

����(1)�F(xi��n)�����~����ֵ=0.3��9000+0.5��20000+0.2��5000=13700(Ԫ)

����ÿ�լF(xi��n)�������˜ʲ

������=  =6451

=6451

�����F(xi��n)���(y��u)���ؾ�R=  +L=

+L=  +5000=29127(Ԫ)

+5000=29127(Ԫ)

�����F(xi��n)���������=3R-2L=3��29127-2��5000=77381(Ԫ)

����(2)���F(xi��n)�����~��50000Ԫ�r��������M�ЬF(xi��n)���{��������

����(3)���F(xi��n)�����~��80000Ԫ�r���������Ͷ�Y50873Ԫ(80000-29127)���Ѓr�Cȯ��

����2.

�������𰸡�

����(1)����һ

������λ��Ԫ

| �Ŀ |

Ŀǰ |

����һ |

����һ�cĿǰ���~ |

| �N������ |

72000��5=360000 |

86400��5=432000 |

72000 |

| ߅�Hؕ�I |

72000 |

86400 |

14400 |

| ƽ�����~�씵(sh��) |

30 |

60 |

|

| �����~�Ӌ��Ϣ |

��30��0.8��10%=2400 ��30��0.8��10%=2400 |

��60��0.8��10%=5760 ��60��0.8��10%=5760 |

3360 |

| ��؛��Ӌ��Ϣ |

10000��(5��0.8)��10%=4000 |

15000��(5��0.8)��10%=6000 |

2000 |

| ���~�M�� |

3000 |

5000 |

2000 |

| ���~�pʧ |

6000 |

10000 |

4000 |

| �ۿ۳ɱ� |

|

|

0 |

| ���p�� |

56600 |

59640 |

3040 |

����(2)������

������λ��Ԫ

| �Ŀ |

Ŀǰ |

������ |

�������cĿǰ���~ |

| �N������ |

72000��5=360000 |

79200��5=396000 |

36000 |

| ߅�Hؕ�I |

72000 |

79200 |

7200 |

| ƽ�����~�씵(sh��) |

30 |

10��20%+20��30% +30��50%=23 |

|

| �����~�Ӌ��Ϣ |

��30��0.8��10%=2400 |

��23��0.8��10%=2024 ��23��0.8��10%=2024 |

-376 |

| ��؛��Ӌ��Ϣ |

10000��(5��0.8) ��10%=4000 |

11000��(5��0.8)��10%=4400 |

400 |

| ���~�M�� |

3000 |

2850 |

-150 |

| ���~�pʧ |

6000 |

5400 |

-600 |

| �ۿ۳ɱ� |

|

396000��2%��20%+ 396000��1%��30%=2772 |

2772 |

| ���p�� |

56600 |

61754 |

5154 |

����(3)���ڷ��������ӵă��p����ڷ���һ��������Է��������������

����3.

�������𰸡�

����(1)�����������ۿۣ�

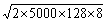

����Q*=  =400(��)

=400(��)

�������P���ɱ�=5000��25+  =128200(Ԫ)

=128200(Ԫ)

�������������ۿۣ�

����ӆ؛����2500���r

�������P���ɱ�=5000��25��(1-2%)+5000/2500��128+2500/2��8=132756(Ԫ)

����ӆ؛����4000���r

�������P���ɱ�=5000��25��(1-5%)+5000/4000��128+4000/2��8=134910(Ԫ)

�������Խ�(j��ng)��ӆ؛����400������

����(2)��؛ƽ��ÿ����Ҫ��=5000/(50��5)=20(��/��)

����800=L��20+300

����L=25(��)

����(3)(400/2+300)��25=12500(Ԫ)

����4.

�������𰸡�

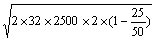

����(1) Q*=  =

=  =400(��)

=400(��)

����TC(Q*)=  =

=  =400(Ԫ)

=400(Ԫ)

����(2)��؛�r�g�c���������������ʌ����Pϵ���������г��±���

| ��؛�r�g���죩 |

13 |

14 |

15 |

16 |

17 |

| ���������������� |

13��25=325 |

14��25=350 |

15��25=375 |

16��25=400 |

17��25=425 |

| ���� |

15% |

10% |

50% |

10% |

15% |

������һ����������O���U����r��

������ӆ؛�c=325��15%+350��10%+375��50%+400��10%+425��15%=375(��)

����ȱ؛������ֵS(0)=(400-375)��10%+(425-375)��15%=10(��)

����TC(S�������B)=KU��S��N+B��KC=6��10��(2500/400)+0��2=375(Ԫ)

�����ڶ�����������U����B=25���r��

������ӆ؛�c=375+25=400(��)

����ȱ؛������ֵS(25)=(425-400)��15%=3.75(��)

����TC(S������B)=KU��S��N+B��KC=6��3.75��(2500/400)+25��2=190.63(Ԫ)

�������������U����B=50���r��

������ӆ؛�c=375+50=425(��)

����ȱ؛������ֵS(50)=0

����TC(S�����B)=50��2=100(Ԫ)

�����������Ӌ���֪��������U�����50���r�����ɱ�������������������ӆ؛�c����425���������

�������P���]��

����2012��ע����ؔ�ճɱ������������o���R��

����2012ע�ԕ�Ӌ����ؔ�ճɱ�������֪�R�c�R��

����2012ע�ԕ�Ӌ����ؔ�ճɱ��������S�yԇ�}22��

����2011��ע�ԕ�Ӌ����ؔ�ճɱ�������ԇ�}����