ĪĪĪĪ╚²����Īóėŗ╦ŃĘų╬÷Ņ}

ĪĪĪĪ1.ĪŠ┤░ĖĪ┐

ĪĪĪĪ(1)

| ĒŚ─┐ |

2010─ĻīŹļH |

2011─ĻīŹļH |

2012─ĻėŗäØ |

| ┘Y«a(ch©Żn)ų▄▐D(zhu©Żn)┬╩ |

1 |

0.8229 |

0.432 |

| õN╩█ā¶└¹┬╩ |

25% |

48.61% |

10% |

| ÖÓ(qu©ón)ęµ│╦öĄ(sh©┤) |

1.2 |

1.30 |

1.75 |

| └¹ØÖ┴¶┤µ┬╩ |

50% |

50% |

50% |

| ┐╔│ų└m(x©┤)į÷ķL┬╩ |

17.65% |

35.14% |

3.93% |

| õN╩█į÷ķL┬╩ |

- |

20% |

5% |

| ÖÓ(qu©ón)ęµā¶└¹┬╩ |

30% |

51.85% |

7.56% |

ĪĪĪĪ(2)2011─Ļ┐╔│ų└m(x©┤)į÷ķL┬╩┼c╔Ž─ĻŽÓ▒╚╠ßĖ▀┴╦�����Ż¼įŁę“╩ŪõN╩█ā¶└¹┬╩║═ÖÓ(qu©ón)ęµ│╦öĄ(sh©┤)╠ßĖ▀�����ĪŻ

ĪĪĪĪ(3)2011─Ļ╣½╦Š╩Ū┐┐į÷╝ėžō(f©┤)é∙üĒ╗I╝»į÷ķL╦∙ąĶ┘YĮĄ─�Ż¼žöäš(w©┤)š■▓▀┼c╔Ž─ĻŽÓ▒╚žöäš(w©┤)Ė▄ŚU╠ßĖ▀┴╦�����ĪŻ

ĪĪĪĪ2.

ĪĪĪĪĪŠ┤░ĖĪ┐

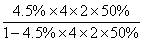

ĪĪĪĪ(1)2012ŅA(y©┤)Ų┌į÷ķL┬╩(┐╔│ų└m(x©┤)į÷ķL┬╩)ėŗ╦ŃŻ║

ĪĪĪĪõN╩█ā¶└¹┬╩ĪĪĪĪĪĪĪĪĪĪĪĪĪĪ4.5%

ĪĪĪĪ┐é┘Y«a(ch©Żn)ų▄▐D(zhu©Żn)┬╩ 4┤╬

ĪĪĪĪÖÓ(qu©ón)ęµ│╦öĄ(sh©┤) 2

ĪĪĪĪ└¹ØÖ┴¶┤µ┬╩ 50%

ĪĪĪ��Īó┘

ĪĪĪĪ=  =21.95%

=21.95%

ĪĪĪĪ╗“š▀Ż║

ĪĪĪĪ┐╔│ų└m(x©┤)į÷ķL┬╩=Ų┌│§ÖÓ(qu©ón)ęµā¶└¹┬╩Ī┴└¹ØÖ┴¶┤µ┬╩=[900/(2500-450)]Ī┴50%=21.95%

ĪĪĪ���Īó┌╣╔└¹į÷ķL┬╩Ą╚ė┌┐╔│ų└m(x©┤)į÷ķL┬╩╝┤21.95%��ĪŻ

ĪĪĪĪ(2)ó┘õN╩█ā¶└¹┬╩ėŗ╦Ń

ĪĪĪĪįO(sh©©)õN╩█ā¶└¹┬╩×ķr���Ż¼ätŻ║

ĪĪĪĪ25%=1-rĪ┴0.5Ī┴2Ī┴4(rĪ┴0.5Ī┴2Ī┴4)

ĪĪĪĪr=5%

ĪĪĪĪ╗“Ż║2012─ĻŅA(y©┤)ėŗõN╩█╩š╚ļ=õN╩█╩š╚ļĪ┴(1+ėŗäØõN╩█į÷ķL┬╩)=20000Ī┴(1+25%)=25000(╚fį¬)

ĪĪĪĪ┐é┘Y«a(ch©Żn)=õN╩█╩š╚ļ/┘Y«a(ch©Żn)ų▄▐D(zhu©Żn)┬╩=25000/4=6250(╚fį¬)

ĪĪĪĪ2012─ĻŲ┌─®╣╔¢|ÖÓ(qu©ón)ęµ=┐é┘Y«a(ch©Żn)Ī┴ÖÓ(qu©ón)ęµ/┘Y«a(ch©Żn)=6250Ī┴50%=3125(╚fį¬)

ĪĪĪĪ2012─ĻŲ┌│§╣╔¢|ÖÓ(qu©ón)ęµ=2500╚fį¬

ĪĪĪĪę“×ķŻ║2012─Ļ╩šęµ┴¶┤µ=ėŗäØõN╩█╩š╚ļĪ┴õN╩█ā¶└¹┬╩Ī┴└¹ØÖ┴¶┤µ┬╩Ż¼Ūę▓╗░l(f©Ī)ąąą┬╣╔

ĪĪĪĪ╦∙ęįŻ║3125-2500=25000Ī┴rĪ┴0.5

ĪĪĪĪr=5%

ĪĪĪĪó┌2012─ĻŅA(y©┤)ėŗõN╩█╩š╚ļ=õN╩█╩š╚ļĪ┴(1+ėŗäØõN╩█į÷ķL┬╩)=20000Ī┴(1+25%)=25000(╚fį¬)

ĪĪĪĪ┐é┘Y«a(ch©Żn)=õN╩█╩š╚ļ/┘Y«a(ch©Żn)ų▄▐D(zhu©Żn)┬╩=25000/4=6250(╚fį¬)

ĪĪĪĪ2012─ĻŲ┌─®╣╔¢|ÖÓ(qu©ón)ęµ=┐é┘Y«a(ch©Żn)Ī┴ÖÓ(qu©ón)ęµ/┘Y«a(ch©Żn)=6250Ī┴50%=3125(╚fį¬)

ĪĪĪĪ2012─ĻŲ┌│§╣╔¢|ÖÓ(qu©ón)ęµ=2500╚fį¬

ĪĪĪĪ2012─Ļ╩šęµ┴¶┤µ=ėŗäØõN╩█╩š╚ļĪ┴õN╩█ā¶└¹┬╩Ī┴└¹ØÖ┴¶┤µ┬╩=25000Ī┴4.5%Ī┴0.5=562.5(╚fį¬)

ĪĪĪĪąĶę¬╗I╝»═Ō▓┐ÖÓ(qu©ón)ęµ=Ų┌─®╣╔¢|ÖÓ(qu©ón)ęµ-Ų┌│§╣╔¢|ÖÓ(qu©ón)ęµ-▒ŠŲ┌╩šęµ┴¶┤µ=3125-2500-562.5=62.5(╚fį¬)

ĪĪĪĪŽÓĻP(gu©Īn)═Ų╦]Ż║

ĪĪĪĪ2013─ĻūóāįĢ■ėŗĤ┐╝įćŅA(y©┤)┴Ģ(x©¬)ėŗäØ▒Ē

ĪĪĪĪ2012ūóāįĢ■ėŗĤ┐╝įć│╔┐ā▓ķįā═©ų¬

ĪĪĪĪ2012ūóāįĢ■ėŗĤ│╔┐ā▓ķįā├Ō┘M╠ßąč