бббб╛┼�����бв

бббб1бв(┘Y┴╧1)B╞ґШI(yии)▀^╚е5─ъ╡─╙╨ъP┘Y┴╧╚ч╧┬г║

| ─ъ╖▌ |

фN╩█┴┐ги╚f╝■гй |

┘Y╜Ё╒╝╙├ю~ги╚f╘кгй |

| 1 |

7.2 |

244 |

| 2 |

7 |

246 |

| 3 |

7.5 |

250 |

| 4 |

8 |

260 |

| 5 |

10 |

300 |

ббббб▓┘Y┴╧2б│B╞ґШI(yии)╚е─ъ(╝┤▒э╓╨╡─╡┌5─ъ)оa╞╖Ж╬╬╗╩█ГrЮщ100╘к��гм╫ГД╙│╔▒╛┬╩Ющ60%�гм╣╠╢и╜ЫаI│╔▒╛┐Вю~Ющ150╚f╘кгм└√╧в┘M╙├Ющ50╚f╘к�бг

ббббб▓┘Y┴╧3б│B╞ґШI(yии)╜ё─ъюA╙Лоa╞╖╡─Ж╬╬╗╩█ГrбвЖ╬╬╗╫ГД╙│╔▒╛����бв╣╠╢и╜ЫаI│╔▒╛┐Вю~║═└√╧в┘M╙├▓╗╫Ггм╦ї╡├╢Р╢Р┬╩Ющ25%(┼c╚е─ъ╥╗╓┬)����гмюA╙ЛфN╩█┴┐Мв╘І╝╙40%гм╣╔└√╓з╕╢┬╩Ющ90%�бг

ббббб▓┘Y┴╧4б│─┐╟░╡─┘Y▒╛╜YШЛЮщВїД╒┘Y▒╛╒╝40%гмЩр╥ц┘Y▒╛╒╝60%�гм300╚f╘к╡─┘Y╜Ё╙╔щL╞┌╜ш┐ю║═Щр╥ц┘Y╜Ё╜M│╔гмщL╞┌╜ш┐ю╡─┘Y▒╛│╔▒╛Ющ3.5%��бг

ббббб▓┘Y┴╧5б│╚ч╣√╨ш╥к═т▓┐╗I┘Y�����гмДt░l(fиб)╨╨╣╔╞▒�����гмB╣╔╞▒╡─ж┬╧╡Ф╡(shи┤)Ющ1.6���гм░┤╒╒┘Y▒╛┘Yоa╢иГr─г╨═╙Л╦уЩр╥ц┘Y▒╛│╔▒╛�гм╩╨ИІ╞╜╛їИґ│ъ┬╩Ющ14%��гмЯoяLыUИґ│ъ┬╩Ющ2%����бг

бббб╥к╟ґг║

бббб(1)╙Л╦у╘У╞ґШI(yии)╜ё─ъ╧в╢Р╟░└√ЭЩбвГЄ└√ЭЩ╥╘╝░DOL��бвDFL�бвDTL;

бббб(2)╙Л╦у╜ё─ъ╡─╧в╢Р╟░└√ЭЩ╫ГД╙┬╩;

бббб(3)▓╔╙├╕▀╡═№c╖июAЬy╜ё─ъ╡─┘Y╜Ё╒╝╙├┴┐;

бббб(4)юAЬy╜ё─ъ╨ш╥к╡─═т▓┐╗I┘Yю~;

бббб(5)╙Л╦уB╞ґШI(yии)╡─Щр╥ц┘Y▒╛│╔▒╛;

бббб(6)╙Л╦у╜ё─ъ─й╡─╞╜╛ї┘Y▒╛│╔▒╛бг

бббб2�бв╥╗ВА╣╠╢и┘Yоa═╢┘YэЧ─┐╡─╘н╩╝═╢┘Yю~Ющ245╚f╘кгмЯo╨╬┘Yоa═╢┘Y20╚f╘к�гм╞ф╦√┘Yоa═╢┘Y4╚f╘кгмюAВф┘M═╢┘Y1╚f╘к�����гм┴іД╙┘Y╜Ё═╢┘Y20╚f╘кгм┴іД╙┘Y╜Ё═╢┘Y╘┌═╢оa─ъ╢╚╡──ъ│є╥╗┤╬═╢╚ы��гм╞ф╦√╡─╘н╩╝═╢┘Y╘┌╜и╘O╞┌╞Ё№c╥╗┤╬═╢╚ы�����гмЪv╜ЫГ╔─ъ║ґ═╢оa�гм╜и╘O╞┌┘Y▒╛╗п└√╧вЮщ10╚f╘к;╘Зоa╞┌Ющ1─ъгм╘Зоa╞┌аIШI(yии)╩╒╚ыЮщ10╚f╘к���гм╜ЫаI│╔▒╛Ющ4╚f╘к�����гм▀_оa║ґ├┐─ъаIШI(yии)╩╒╚ы120╚f╘к��бв▓╗░№└и╪ФД╒┘M╙├╡─┐В│╔▒╛┘M╙├60╚f╘к��бг╘У╣╠╢и┘YоaюA╙Л╩╣╙├5─ъ����гм╣╠╢и┘Yоa░┤╒╒╓▒╛А╖и╙Л╠с╒█┼f��гмюA╙ЛГЄЪИ╓╡Ющ11╚f╘к�����гм▀\аI╞┌├┐─ъ╡─Яo╨╬┘YоaФВфNЮщ4╚f╘кгм└√╧в┘M╙├Ющ5╚f╘к���гм▀\аI╞┌╡┌╥╗─ъ╛S│╓▀\аI═╢┘YЮщ0.95╚f╘кгм╥╘║ґ├┐─ъ╛S│╓▀\аI═╢┘YЮщ2.02╚f╘к����бг╘У╞ґШI(yии)╙╔╙┌╧э╩▄ЗЇ╝╥ГЮ(yинu)╗▌╒■▓▀гмэЧ─┐▀\аI╞┌╡┌1��бв2─ъ├т╦ї╡├╢Р����гм▀\аI╞┌╡┌3бл5─ъ╡─╦ї╡├╢Р╢Р┬╩Ющ25%бг╘Зоa╞┌└U╝{╘І╓╡╢Р0.5╚f╘к��гм▓╗└U╝{аIШI(yии)╢Р║═╧√┘M╢Р�����бг▀_оa╞┌├┐─ъ└U╝{╘І╓╡╢Р10╚f╘к����гмаIШI(yии)╢Р1╚f╘кгм╧√┘M╢Р0.8╚f╘кбг│╟╜и╢Р╢Р┬╩Ющ7%���гм╜╠╙¤┘M╕╜╝╙┬╩Ющ3%����бгэЧ─┐╡─┘Y╜Ё│╔▒╛Ющ10%�гм╗їЬ╩┐В═╢┘Y╩╒╥ц┬╩Ющ15%бг

бббб╥к╟ґг║

бббб(1)╙Л╦у═╢┘Y╖╜░╕╡─╧┬┴╨╓╕Ш╦г║

ббб�����бв┘╜и╘O╞┌�����бв▀\аI╞┌�����бв▀_оa╞┌�бв╙Л╦у╞┌бв╜и╘O═╢┘Y�бв╣╠╢и┘Yоa═╢┘Yбв┐В═╢┘Y;

ббб����бв┌▀\аI╞┌Г╚├┐─ъ╡─╒█┼f┼cФВфN║╧╙Л;

ббб���бв█▀\аI╞┌Г╚├┐─ъ╡─аIШI(yии)╢Р╜Ё╝░╕╜╝╙;

ббббв▄▀\аI╞┌Г╚├┐─ъ╡─╧в╢Р╟░└√ЭЩ;

ббб��бв▌╙Л╦у╞┌Г╚╕і─ъ╡─╢Р╟░мF(xiидn)╜ЁГЄ┴і┴┐;

ббб���бв▐╙Л╦у╞┌Г╚╕і─ъ╡─╢Р║ґмF(xiидn)╜ЁГЄ┴і┴┐бг

бббб(2)░┤╒╒╢Р║ґмF(xiидn)╜ЁГЄ┴і┴┐╙Л╦у═╢┘YэЧ─┐╡─╧┬┴╨╓╕Ш╦�гм▓в╘uГr╘УэЧ─┐╡─╪ФД╒┐╔╨╨╨╘бг

ббб���бв┘ьoСB(tидi)═╢┘Y╗╪╩╒╞┌;

ббб�бв┌┐В═╢┘Y╩╒╥ц┬╩(░┤╒╒▀\аI╞┌─ъ╛ї╧в╢Р╟░└√ЭЩ╙Л╦у);

ббб�����бв█ГЄмF(xiидn)╓╡�бг

бббб╥╤╓кг║(P/Fгм10%���гм3)=0.7513��гм(P/F����гм10%гм4)=0.6830

бббб(P/A�����гм10%�����гм2)=1.7355����гм(P/Fгм10%�гм7)=0.5132

бббб╩обв

бббб1. ─│╞ґШI(yии)Ющ┴╦╠с╕▀оa╞╖A╡─┘|┴┐�����гмФU┤ґфN┴┐���гмЬ╩Вф╫Г┘u╥╗╠╫╔╨┐╔╩╣╙├5─ъ╡─┼f╘OВф�����гм┴э┘П╓├╥╗╠╫╨┬╘OВфБэ╠цУQ╦№�����бг┼f╘OВф╡─╒█╙рГr╓╡Ющ80000╘к�гм─┐╟░╫ГмF(xiидn)ГЄ╩╒╚ыЮщ100000╘кгм╨┬╘OВф╡─═╢┘Yю~Ющ200000╘к����гмюA╙Л╩╣╙├─ъ╧▐Ющ5─ъ�гм╕№╨┬╘OВф╡─╜и╘O╞┌Ющ┴угм╡╜╡┌5─ъ─ъ─й╨┬╘OВф╡─юA╙ЛГЄЪИ╓╡Ющ50000╘к�гм╚ч╣√└^└m(xи┤)╩╣╙├┼f╘OВфДtюA╙ЛГЄЪИ╓╡Ющ30000╘кбг╨┬╘OВф═╢╚ы╩╣╙├║ґ���гмюA╙ЛA╡─║м╢РфN╩█╩╒╚ы├┐─ъ╘І╝╙117000╘к�гм╜ЫаI│╔▒╛├┐─ъ╘І╝╙45000╘к���гм╧√┘M╢Р╢Р┬╩Ющ5%�����гм╘І╓╡╢Р╢Р┬╩Ющ17%���гм├┐─ъ╘І╝╙╡─╘І╓╡╢Р▀MэЧ╢Рю~Ющ7000╘к���гм│╟╩╨╛S╫o╜и╘O╢Р╢Р┬╩Ющ7%гм╜╠╙¤┘M╕╜╝╙╒і╩╒┬╩Ющ3%�бг╘У╘OВф▓╔╙├╓▒╛А╖и╙Л╠с╒█┼fгм╘У╞ґШI(yии)╦ї╡├╢Р╢Р┬╩Ющ25%��гм╞ґШI(yии)╥к╟ґ╡─╫ю╡══╢┘YИґ│ъ┬╩Ющ25%�����бг╝┘╘O╦ї╨ш┘Y╜ЁБэ╘┤╙┌╞ґШI(yии)╫╘╙╨┘Y╜Ё���бг╥╤╓кг║(P/F���гм28%гм5)=0.2910��гм(P/F���гм32%�����гм5)=0.2495����гм(P/Fгм28%�����гм1)=0.7813 (P/F�гм32%гм1)=0.7576���гм(P/A���гм28%���гм3)=1.8684��гм(P/A�гм32%���гм3)=1.7663 ╥к╟ґ

бббб(1)╙Л╦у╥Ґ╕№╨┬╕─╘ь├┐─ъ╘І╝╙╡─▓╗║м╢РфN╩█╩╒╚ы

бббб(2)╙Л╦у╥Ґ╕№╨┬╕─╘ь├┐─ъ╘І╝╙╡─Ск╜╗╘І╓╡╢Р║═Ск╜╗╧√┘M╢Р

бббб(3)╙Л╦у╥Ґ╕№╨┬╕─╘ь├┐─ъ╘І╝╙╡─│╟╩╨╛S╫o╜и╘O╢Р╝░╜╠╙¤┘M╕╜╝╙

бббб(4)╙Л╦у╥Ґ╕№╨┬╕─╘ь├┐─ъ╘І╝╙╡─аIШI(yии)╢Р╜Ё╝░╕╜╝╙

бббб(5)╙Л╦у╥Ґ╕№╨┬╕─╘ь├┐─ъ╘І╝╙╡─╒█┼fю~

бббб(6)╙Л╦у╥Ґ╕№╨┬╕─╘ь├┐─ъ╘І╝╙╡─▓╗║м╪ФД╒┘M╙├╡─┐В│╔▒╛┘M╙├

бббб(7)╙Л╦у╥Ґ╕№╨┬╕─╘ь├┐─ъ╘І╝╙╡─╧в╢Р╟░└√ЭЩ

бббб(8)╙Л╦у╩╣╙├╨┬╘OВф▒╚└^└m(xи┤)╩╣╙├┼f╘OВф╘І╝╙╡─═╢┘Yю~

бббб(9)╙Л╦у┼f╘OВф╠с╟░ИґПU░l(fиб)╔·╡─ГЄУp╩з

бббб(10)╙Л╦уэЧ─┐╙Л╦у╞┌Г╚╕і─ъ╡─╘І┴┐╢Р║ґГЄмF(xiидn)╜Ё┴і┴┐

бббб(11)╙Л╦у╘У╕№╨┬╕─╘ьэЧ─┐╡─▓юю~Г╚║м╩╒╥ц┬╩

бббб(12)┼╨Фр╩╟╖ёСк╘У▀M╨╨╕№╨┬╕─╘ь����бг

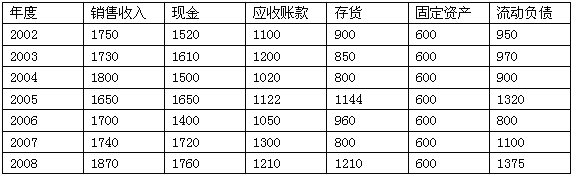

бббб2. Ц|╖╜╣л╦╛2002бл2008─ъфN╩█╩╒╚ыбв╕іэЧ┘Yоa║═┴іД╙╪УВї╚ч╧┬▒э╦ї╩╛(Ж╬╬╗г║╚f╘к)г║

ббббЦ|╖╜╣л╦╛╘┌юAЬy2008─ъ╡─фN╩█╩╒╚ыХr��гмюAЬy╡─фN╩█╩╒╚ыЮщ1620╚f╘к;фN╩█ГЄ└√┬╩Ющ10%�����гм╣╔└√╓з╕╢┬╩Ющ80%��гм╟╥▒г│╓╖А(wизn)╢и��бг╥к╟ґ

бббб(1)╙├╨▐╒¤╡─╥╞Д╙╞╜╛ї╖июAЬy2009─ъ╡─фN╩█╩╒╚ы�гм╝┘╢иШ╙▒╛╞┌Ющ╖√║╧Чl╝■╡─╫ю┤ґ╓╡

бббб(2)╙Л╦у2009─ъГЄ└√ЭЩбвСк╧Ґ═╢┘Y╒▀╖╓┼ф╡─└√ЭЩ╝░┴Є┤ц╩╒╥ц

бббб(3)▓╔╙├╕▀╡═№c╖и╜и┴в┘Y╜ЁюAЬy─г╨═

бббб(4)└√╙├┘Y╜ЁюAЬy─г╨═╙Л╦у2009─ъЦ|╖╜╣л╦╛┘Y╜Ё╨ш╥к┐В┴┐

бббб(5)╙Л╦у2009─ъ╡─═т▓┐╗I┘Yю~���бг