�ڶ���(ji��) �������չ���

�����������չ�������ʽ��

�����������յķ�ʽ��

����1.���~���գ��m����ؔ��(w��)��Ӌ�ƶ��^�齡ȫ�����܉��J(r��n)�����м{���x��(w��)�ļ{����λ;

����2.�鶨���գ��~�Բ���ȫ����������܉����ԭ���ϻ����M(j��n)�N؛�ļ{����λ;

����3.������գ���(j��ng)�IƷ�N���^��һ����(j��ng)�I���c�������r�g����Ʒ��Դ���̶��ļ{����;

����4.���ڶ��~���գ��o������������(j��)�ļ{���ˡ�

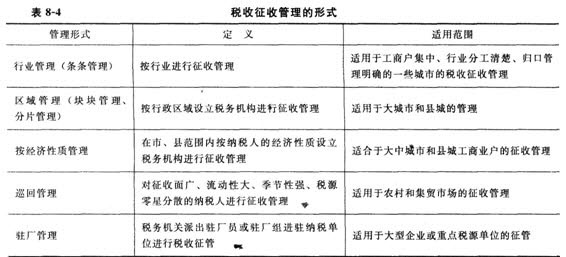

�����������յă�(n��i)�ݣ�

����1.��(y��ng)�{���~�ĺ˶�

����(1)�˶���(y��ng)�{���~�Č����������

�����o�~�ɲ��������Ӌ������(j��)���@ƫ����������֟o����(d��ng)���ɵ�������

����(2)�˶���(y��ng)�{���~�ķ���������

�������ծ�(d��ng)?sh��)�ͬ��ИI(y��)��������ИI(y��)�н�(j��ng)�IҎ(gu��)ģ������ˮƽ����ļ{���˵������~�������ʺ˶�;

�������ճɱ��Ӻ����M�ú������˶�;

�������պ��õ�ԭ���������ȼ�����������������ߜy��˶�;

�����������������ķ����˶�������

������ȡ�Ͽ�����һ�N�k�����������_�˶���(y��ng)�{���~�r������ͬ�r���ÃɷN���ϵķ����˶��������

����2.�P(gu��n)(li��n)��I(y��)�Ķ����{(di��o)���ƶ�

����(1)�P(gu��n)(li��n)��I(y��)���J(r��n)��������

�������Y�𡢽�(j��ng)�I���ُ�N�ȷ��棬����ֱ�ӻ����g�ӓ��л��߿����P(gu��n)ϵ;

����ֱ�ӻ��g��ͬ������ߓ��л��߿���;

���������������Ͼ������P(gu��n)(li��n)�P(gu��n)ϵ�����

����(2)�P(gu��n)(li��n)��I(y��)Ӌ������(j��)�{(di��o)������������

�����ٰ��ժ�����I(y��)֮���M(j��n)����ͬ������ƘI(y��)��(w��)��ӵăr��;

������ڰ������N�۽o�o�P(gu��n)(li��n)�P(gu��n)ϵ�ĵ����ߵăr������(y��ng)ȡ�õ����������ˮƽ;

�����۰��ճɱ��Ӻ����M�ú�����������

����3.���U�x��(w��)�˴��ۡ����ն�����ƶ�

��������(w��)�C�P(gu��n)����Ҏ(gu��)�����o���U�x��(w��)�˴��۴��U����������մ��U���m(x��)�M�������

�������U�x��(w��)�˴���������ն���r�������횽o�{�����_���궐�{�C�������

�����{����(d��n)����

����1.�{����(d��n)�����m����

����(1)����(w��)�C�P(gu��n)�и���(j��)�J(r��n)��������a(ch��n)��(j��ng)�I�ļ{�������ӱܼ{���x��(w��)�О�������������(w��)�C�P(gu��n)�и���(j��)�J(r��n)��������a(ch��n)������(j��ng)�I�ļ{�������ӱܼ{���x��(w��)�О���������������Ҏ(gu��)���ļ{������֮ǰ�����؟(z��)�������U�{����;�����ڃ�(n��i)�l(f��)�F(xi��n)�{���������@���D(zhu��n)���������[���䑪(y��ng)�{������Ʒ����؛���Լ�����ؔ�a(ch��n)��(y��ng)�{��������E����������(w��)�C�P(gu��n)��؟(z��)��{�����ṩ�{����(d��n)����

����(2)Ƿ�U����ļ{������Ҫ����������

����(3)�{���ˏ����R�r��(j��ng)�I�Լ�δ�I(l��ng)ȡ�I�I(y��)��(zh��)�Տ��¹��̳а����ṩ�ڄ�(w��)��������

����(4)�����(j��ng)�I����Ҫ�ڱ���ُ�I�l(f��)Ʊ��

����2.�{����(d��n)���ľ��w��ʽ

����(1)�{����(d��n)���˓�(d��n)�������

�������Ї�����(n��i)���м{����(d��n)�������Ĺ����������˻���������(j��ng)��(j��)�M����������{����(d��n)����;

�������ҙ�(qu��n)���C�P(gu��n)�����������C�P(gu��n)�����ЙC�P(gu��n)�͙z��C�P(gu��n)�ȇ��ҙC�P(gu��n)��������{����(d��n)����������

����(2)�{�����C���(d��n)����

���������R�r��(j��ng)�I�ļ{�����Լ�δ�I(l��ng)ȡ�I�I(y��)��(zh��)�Տ��¹��̳а������ṩ�ڄ�(w��)�ļ{��������������(w��)�C�P(gu��n)��؟(z��)�����ṩ�{�����C��;�����ӱܼ{���x��(w��)�О�ļ{�����Լ�Ƿ�U����Ҫ�x���ļ{���ˣ�����(w��)�C�P(gu��n)��؟(z��)�����ṩ�{�����C��������{����(d��n)��������

����(3)�{����(d��n)�����(d��n)������

�����{�������Լ������е�δ�O(sh��)�õ�Ѻ��(qu��n)��ؔ�a(ch��n)����{����(d��n)������

�������ձ�ȫ��ʩ�͏��ƈ�(zh��)�д�ʩ��

����1.���ձ�ȫ��ʩ

����(1)���ձ�ȫ��ʩ�ă�(n��i)���������

��������(w��)�C�P(gu��n)�и���(j��)�J(r��n)��������a(ch��n)����(j��ng)�I�ļ{�������ӱܼ{���x��(w��)�О������������Ҏ(gu��)���ļ{����֮ǰ���؟(z��)�������U�{����;�����ڃ�(n��i)�l(f��)�F(xi��n)�{���������@���D(zhu��n)�ơ��[���䑪(y��ng)�{������Ʒ�������؛���Լ�����ؔ�a(ch��n)��(y��ng)�{��������E�����������(w��)�C�P(gu��n)��؟(z��)��{�����ṩ�{����(d��n)������{�����ڲ����ṩ�{����(d��n)������r�£�����(w��)�C�P(gu��n)��(j��ng)�h���϶���(w��)��(�־�)���L����(zh��n)��������Ԍ�ԓ�{���˲�ȡ���ձ�ȫ��ʩ�������

������ٕ���֪ͨ�{�����_���y�Ѓ��Y(ji��)�{���˵Ľ��~�ஔ(d��ng)�ڑ�(y��ng)�{����Ĵ��;

�������ڿ�Ѻ���������{���˵ărֵ�ஔ(d��ng)�ڑ�(y��ng)�{�������Ʒ����؛���������ؔ�a(ch��n)�����

�����{������Ҏ(gu��)�����ރ�(n��i)�U�{����ģ�����(w��)�C�P(gu��n)������������ȫ��ʩ������

������(zh��)�ж��ձ�ȫ��ʩ����Ʒ���������˼��������B(y��ng)�ҌپS����������ס������Ʒ�����ڶ��ձ�ȫ��ʩ����֮��(n��i);���˼��������B(y��ng)�ҌپS����������ס������Ʒ�������C��܇�v����������y�Ʒ�����������֮������Aסլ����һ̎�����ס��;����(w��)�C�P(gu��n)���r5000Ԫ���µ�����������Ʒ�����������ȡ���ձ�ȫ��ʩ�͏��ƈ�(zh��)�д�ʩ������

����(2)��ȡ���ձ�ȫ��ʩ��ǰ��͗l�����

������һ������{�������ӱܼ{���x��(w��)���О�;

�����ڶ����������Ҏ(gu��)���ļ{����֮ǰ��؟(z��)�������U�{��������ރ�(n��i)������

����2.���Տ��ƈ�(zh��)�д�ʩ

����(1)���Տ��ƈ�(zh��)�еă�(n��i)�ݡ�

�����������a(ch��n)���������(j��ng)�I�ļ{������������U�x��(w��)��δ��Ҏ(gu��)���������U�{���߽��U�����������{����(d��n)����δ����Ҏ(gu��)���������U�{����(d��n)���Ķ��������ɶ���(w��)�C�P(gu��n)؟(z��)�������U�{�����������δ�U�{�������(j��ng)�h���϶���(w��)��(�־�)���L����(zh��n)����������(w��)�C�P(gu��n)���Բ�ȡ���ƈ�(zh��)�д�ʩ��

����������ٕ���֪ͨ���_���y�л����������ڙC��(g��u)�������п��U����;

���������ڿ�Ѻ�����������������������u����׃�u��rֵ�ஔ(d��ng)�ڑ�(y��ng)�{�������Ʒ��؛���������ؔ�a(ch��n)����������u����׃�u���õ��U�������

����(2)���Տ��ƈ�(zh��)�е��m�÷���������

����δ����Ҏ(gu��)���������U�{���߽��U�����(j��ng)؟(z��)�������U�{�������������δ�U�{�ļ{��������������U�x��(w��)�������{����(d��n)����������

�������u����׃�u���õ��U������{����������P���Լ���Ѻ��������⡢�����������u���׃�u���M�ú�ʣ�ಿ�֑�(y��ng)��(d��ng)��3�Ճ�(n��i)��߀����(zh��)��������

���d

���d