����ȫ�Pӛ��2013ע��(c��)��(hu��)Ӌ(j��)����ԇ����(hu��)Ӌ(j��)����(qi��ng)���o��(d��o)�v�x�R��

�ڶ���(ji��) �̶��Y�a(ch��n)�ĺ��m(x��)Ӌ(j��)��

�����̶��Y�a(ch��n)�ĺ��m(x��)Ӌ(j��)����Ҫ�����̶��Y�a(ch��n)���f��Ӌ(j��)�ᡢ�pֵ�pʧ�Ĵ_�������Լ����m(x��)֧����Ӌ(j��)������������������̶��Y�a(ch��n)�Ĝpֵ��(y��ng)��(d��ng)���ա���I(y��)��(hu��)Ӌ(j��)��(zh��n)�t��8̖(h��o)�����Y�a(ch��n)�pֵ��̎����

����һ��������̶��Y�a(ch��n)�����f

����(һ)�̶��Y�a(ch��n)���f�Ķ��x

�������f���������ָ�ڹ̶��Y�a(ch��n)��ʹ�É�����(n��i)���������մ_���ķ�����(du��)��(y��ng)���f�~��ϵ�y(t��ng)��?j��n)����?y��ng)Ӌ(j��)���f�~����ָ��(y��ng)��(d��ng)Ӌ(j��)�����f�Ĺ̶��Y�a(ch��n)��ԭ�r(ji��)�۳����A(y��)Ӌ(j��)����ֵ��Ľ��~�������ь�(du��)�̶��Y�a(ch��n)Ӌ(j��)��pֵ��(zh��n)���������߀��(y��ng)��(d��ng)�۳���Ӌ(j��)��Ĺ̶��Y�a(ch��n)�pֵ��(zh��n)����Ӌ(j��)���~��

����(��)Ӱ푹̶��Y�a(ch��n)���f������

����1.�̶��Y�a(ch��n)ԭ�r(ji��)����ָ�̶��Y�a(ch��n)�ijɱ������

����2.�A(y��)Ӌ(j��)����ֵ��ָ�ٶ��̶��Y�a(ch��n)�A(y��)Ӌ(j��)ʹ�É����ѝM��̎��ʹ�É����K�˕r(sh��)���A(y��)�ڠ�B(t��i)�����I(y��)Ŀǰ��ԓ�(xi��ng)�Y�a(ch��n)̎���Ы@�õĿ۳��A(y��)Ӌ(j��)̎���M(f��i)�ú�Ľ��~����

����3.�̶��Y�a(ch��n)�pֵ��(zh��n)��

����4.�̶��Y�a(ch��n)��ʹ�É���

������I(y��)�_���̶��Y�a(ch��n)ʹ�É����r(sh��)���������(y��ng)��(d��ng)���]�������أ�

����(1)ԓ�(xi��ng)�Y�a(ch��n)�A(y��)Ӌ(j��)���a(ch��n)������?q��)���a(ch��n)��

����(2)ԓ�(xi��ng)�Y�a(ch��n)�A(y��)Ӌ(j��)���Γp��

����(3)ԓ�(xi��ng)�Y�a(ch��n)�A(y��)Ӌ(j��)�o�Γp��

����(4)���ɻ������Ҏ(gu��)����(du��)ԓ�(xi��ng)�Y�a(ch��n)ʹ�õ�����

����(5)�̶��Y�a(ch��n)�����f����

����(��)�̶��Y�a(ch��n)�����f����

������I(y��)��(y��ng)��(d��ng)��(du��)���еĹ̶��Y�a(ch��n)Ӌ(j��)�����f������������������������f���^�m(x��)ʹ�õĹ̶��Y�a(ch��n)�͆Ϊ�(d��)Ӌ(j��)�r(ji��)���~�����س������

�����̶��Y�a(ch��n)��(y��ng)���_(d��)���A(y��)����ʹ�à�B(t��i)�r(sh��)�_ʼӋ(j��)�����f�������Kֹ�_�J(r��n)�r(sh��)�֞���д��۷�����(d��ng)�Y�a(ch��n)�r(sh��)ֹͣӋ(j��)�����f�����˺���������������(d��ng)�����ӵĹ̶��Y�a(ch��n)�����(d��ng)�²�Ӌ(j��)�����f����������Ӌ(j��)�����f;��(d��ng)�p�ٵĹ̶��Y�a(ch��n)������(d��ng)����Ӌ(j��)�����f�������������Ӌ(j��)�����f����

�������_(d��)���A(y��)����ʹ�à�B(t��i)����δ�k�������Q��Ĺ̶��Y�a(ch��n)�������(y��ng)��(d��ng)���չ�Ӌ(j��)�r(ji��)ֵ�_����ɱ�����Ӌ(j��)�����f;���k�������Q����ٰ���(sh��)�H�ɱ��{(di��o)��ԭ���ĕ����r(ji��)ֵ�����������Ҫ�{(di��o)��ԭ��Ӌ(j��)������f�~������

����(��)�̶��Y�a(ch��n)�����f����

������I(y��)��(y��ng)��(d��ng)����(j��)�c�̶��Y�a(ch��n)���P(gu��n)�Ľ�(j��ng)��(j��)������A(y��)�ڌ�(sh��)�F(xi��n)��ʽ���������x�����f���������������x�õ����f������������ƽ�������������������p�����~�f�p�����ꔵ(sh��)���ͷ���������

����1.����ƽ����(ֱ����)

������������ƽ����Ӌ(j��)��̶��Y�a(ch��n)���f�mȻ���^���������������Ҳ������һЩ���@�ľ�������������������̶��Y�a(ch��n)�ڲ�ͬʹ�������ṩ�Ľ�(j��ng)��(j��)Ч���Dz�ͬ��������һ����v�����̶��Y�a(ch��n)����ʹ��ǰ�ڹ���Ч������(du��)�^����������������Ľ�(j��ng)��(j��)����Ҳ�Ͷ�;������ʹ�ú������������Ч��һ����½�څ��(sh��)��������������Ľ�(j��ng)��(j��)����Ҳ����u�p�������������ƽ�������迼�]��������@�Dz������������Σ��̶��Y�a(ch��n)�ڲ�ͬ��ʹ�����ްl(f��)���ľS���M(f��i)��Ҳ��һ����������̶��Y�a(ch��n)�ľS���M(f��i)�Ì��S����ʹ�Õr(sh��)�g�����L�������������������ƽ����Ҳ�]�п��]�@һ���ء�

����2.��������

����Ҫ�c(di��n)����Ӌ(j��)��ÿһ��λ�����������f�~����Ȼ����Ԯ�(d��ng)�µĹ�����;��(y��ng)���]��ֵ

���������}4��Ӌ(j��)������}����˾��һ�_(t��i)�C(j��)���O(sh��)��ԭ�r(ji��)��800 000Ԫ���A(y��)Ӌ(j��)���a(ch��n)�a(ch��n)Ʒ�a(ch��n)����4 000 000��(g��)����A(y��)Ӌ(j��)����ֵ�ʞ�5%�����������a(ch��n)�a(ch��n)Ʒ40 000��(g��);���O(sh��)��˾�]�Ќ�(du��)ԓ�C(j��)���O(sh��)��Ӌ(j��)��pֵ��(zh��n)�������

�������𰸡�

����ԓ�_(t��i)�C(j��)���O(sh��)��ı������f�~Ӌ(j��)�����£�

������(g��)�a(ch��n)Ʒ���f�~=800 000��(1-5%)/4 000 000=0.19(Ԫ/��(g��))

�����������f�~=40 000��0.19=7 600(Ԫ)

����3.�p�����~�f�p��(������֮ǰ����Ⱦ������]��ֵ)

����Ҫ�c(di��n)���p����ֱ�������f�ʡ��Y�a(ch��n)��ֵ�����������]��ֵ;������ֱ������������(y��ng)���]��ֵ

���������}5��Ӌ(j��)������}����˾ij�(xi��ng)�O(sh��)��ԭ�r(ji��)��120�fԪ����A(y��)Ӌ(j��)ʹ�É�����5�������A(y��)Ӌ(j��)����ֵ�ʞ�4%;���O(sh��)��˾�]�Ќ�(du��)ԓ�C(j��)���O(sh��)��Ӌ(j��)��pֵ��(zh��n)�䡣

�������𰸡�

������˾���p�����~�f�p��Ӌ(j��)�����f�����ÿ�����f�~Ӌ(j��)�����£�

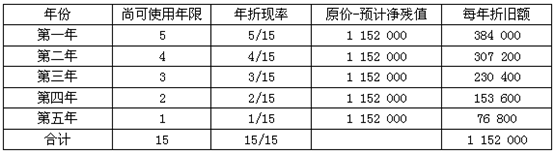

���������f��=2/5��100%=40%

������һ�ꑪ(y��ng)������f�~=120��40%=48(�fԪ)

�����ڶ��ꑪ(y��ng)������f�~=(120-48)��40%=28.8(�fԪ)

���������ꑪ(y��ng)������f�~=(120-48-28.8)��40%=17.28(�fԪ)

�����ĵ�������İ�����ƽ����(ֱ����)Ӌ(j��)�����f��

������������������ꑪ(y��ng)������f�~=(120-48-28.8-17.28-120��4%)��2=10.56(�fԪ)

����4.�ꔵ(sh��)���ͷ�(����Ӌ(j��)��)

����Ҫ�c(di��n)�����f�ʵķ��Ӟ��п�ʹ�����������ĸ��ʹ�É����и����п�ʹ������֮��;��(y��ng)���]��ֵ��

���������}6��Ӌ(j��)������}�����á����}5��Ӌ(j��)������}�����Y��������������ꔵ(sh��)���ͷ�Ӌ(j��)��ĸ������f�~�����

�������𰸡�

����(��)�̶��Y�a(ch��n)���f�ĕ�(hu��)Ӌ(j��)̎��

����1.��I(y��)�������a(ch��n)܇�g��ʹ�õĹ̶��Y�a(ch��n)���������Ӌ(j��)������f��(y��ng)Ӌ(j��)�������M(f��i)�á�

����2.�������T��ʹ�õĹ̶��Y�a(ch��n)���������Ӌ(j��)������f��(y��ng)Ӌ(j��)������M(f��i)�á�

����3.�N�۲��T��ʹ�õĹ̶��Y�a(ch��n)�����Ӌ(j��)������f��(y��ng)Ӌ(j��)���N���M(f��i)������

����4.���н���̶��Y�a(ch��n)�^����ʹ�õĹ̶��Y�a(ch��n)�����Ӌ(j��)������f��(y��ng)Ӌ(j��)���ڽ����̳ɱ���

����5.��(j��ng)�I����Ĺ̶��Y�a(ch��n)�������Ӌ(j��)������f�~��(y��ng)Ӌ(j��)�������I(y��)��(w��)�ɱ�����

����6.δʹ�õĹ̶��Y�a(ch��n)����Ӌ(j��)������f��(y��ng)Ӌ(j��)������M(f��i)������

����(��)�̶��Y�a(ch��n)ʹ�É����������A(y��)Ӌ(j��)����ֵ�����f�����ď�(f��)��

�������ڹ̶��Y�a(ch��n)��ʹ�É����L��һ�������������I(y��)�ķ�����(d��ng)�Y�a(ch��n)��������I(y��)���ّ�(y��ng)��(d��ng)��ÿ����ȽK��������(du��)�̶��Y�a(ch��n)��ʹ�É������A(y��)Ӌ(j��)����ֵ�����f�����M(j��n)�Џ�(f��)������

�����̶��Y�a(ch��n)ʹ�É���������A(y��)Ӌ(j��)����ֵ�����f�����ĸ�׃��(y��ng)�����(hu��)Ӌ(j��)��Ӌ(j��)׃�������

�������]��x��![��ԇ���]](http://www.11ub.com/kuaiji/UploadFiles_6755/201308/2013082014354240.gif)

����2013ע��(c��)��(hu��)Ӌ(j��)������(hu��)Ӌ(j��)�������������ܽY(ji��)��(g��u)�R��

����2013��ע��(c��)��(hu��)Ӌ(j��)����ԇ����(hu��)Ӌ(j��)���¹�(ji��)��(x��)�}26��

����2012��ע��(c��)��(hu��)Ӌ(j��)����ԇ���}���𰸽����R��

����2013��ע��(c��)��(hu��)Ӌ(j��)����ԇ�C(j��)���俼���h