�����鿴�R����2013ע�ԕ�Ӌ����ԇ����Ӌ�����A(ch��)�v�x�R��

����������(ji��)����Ӌ��Ҫ��

����һ����Ҫ�Եĺ��x

������Ҫ�Ը���ɏ����з����M�����⣺

����(1)��������A(y��)���e��(����©��)�Ϊ���R����������Ӱ�ؔ��(w��)���ʹ��������(j��)ؔ��(w��)��������Ľ�(j��ng)���Q�ߣ��tͨ���J���e�����ش��;

����(2)����Ҫ�Ե��Д��Ǹ���(j��)���w�h(hu��n)��������������������e��Ľ��~�����|(zh��)��Ӱ�������܃��߹�ͬ���õ�Ӱ�;

����(3)�Д�ij��헌�ؔ��(w��)���ʹ�����Ƿ��ش����ڿ��]ؔ��(w��)���ʹ�������w��ͬ��ؔ��(w��)��Ϣ����Ļ��A(ch��)�����������

����ע�⣺

������һ�������]�e���eؔ��(w��)���ʹ���߿��ܮa(ch��n)����Ӱ�;

�����ڶ�������Ҫ�Դ_������ؔ��(w��)���Ӵε���Ҫ�Ժ��ض�����e������~�����~����¶����Ҫ��ˮƽ;

���������������Ӌ����Ӌ�������γɌ�Ӌ�Y(ji��)Փ�A�ζ�Ҫ�\����Ҫ��ˮƽ;

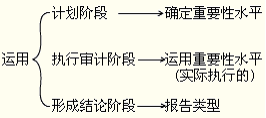

�������ģ���Ҫ��ˮƽ�c��Ӌ�C��(j��)�ɷ����P(gu��n)ϵ;

������������ע�ԕ�Ӌ����(y��ng)��(d��ng)�ƶ�һ������Ҫ��ˮƽ���͵Ľ��~(���H��(zh��)�е���Ҫ��)�����Ա��u���L(f��ng)�U���O(sh��)Ӌ�Mһ����Ӌ�����������ע�ԕ�Ӌ��ʹ�����w��Ҫ��ˮƽ(��ؔ��(w��)����������w)��Ŀ���У�(1)�Q���L(f��ng)�U�u����������|(zh��)����r�g���źͷ���;(2)�R�e���u���ش��e���L(f��ng)�U;(3)�_���Mһ����Ӌ��������|(zh��)����r�g���źͷ����������γɌ�Ӌ�Y(ji��)Փ�A���������Ҫʹ�����w��Ҫ��ˮƽ�͞����ض�����e����~�����~����¶���ƶ����^�ͽ��~����Ҫ��ˮƽ���u�r���R�e���e��ؔ��(w��)�����Ӱ푺͌���Ӌ����Ќ�Ӌ��Ҋ��Ӱ�������

���������}�����x�}����������Ҫ�Ը���r�����б��������_����(��)�����

����A.��Ҫ��ȡ�Q���ھ��w�h(hu��n)�����e����~�����|(zh��)���Д�

����B.���һ��e��Ϊ����Bͬ�����e�����Ӱ�ؔ��(w��)���ʹ��������(j��)ؔ��(w��)��������Ľ�(j��ng)���Q��������tԓ��e�����ش��

����C.�Д�һ��e��ؔ��(w��)����Ƿ��ش�(y��ng)��(d��ng)���]�����e�ض�ؔ��(w��)���ʹ���߮a(ch��n)����Ӱ�

����D.�^С���~�e�����Ӌ�Y(ji��)�����������܌�ؔ��(w��)����a(ch��n)���ش�Ӱ�

���������_�𰸡�ABD

�������𰸽���������(j��)��(zh��n)�t��Ҏ(gu��)�����Д�ij��헌�ؔ��(w��)���ʹ�����Ƿ��ش����������ڿ��]ؔ��(w��)���ʹ�������w��ͬ��ؔ��(w��)��Ϣ����Ļ��A(ch��)������������������]�e���eؔ��(w��)���ʹ���߿��ܮa(ch��n)����Ӱ푣������x�C�����_�������

�������P(gu��n)���]��

����2013ע�ԕ�Ӌ������(j��ng)���������A(ch��)�v�x

����2013ע�ԕ�Ӌ�������������A(ch��)�v�x

����2012ע�ԕ�Ӌ����ԇ�ɿ���ԃ֪ͨ

����2012ע�ԕ�Ӌ���ɿ���ԃ���M����