íííí╚²íóËï╦ÒÀÍ╬÷¯}

íííí1.

ííííí¥┤░©í┐

íííí(1)ÎÈðð┘ÅÍ├Á─ⶼF(xi¿ñn)ÍÁ

ííííå╬╬╗ú║╚fȬ

| òrÚgú¿─Û─®ú® |

0 |

1 |

2 |

3 |

4 |

5 |

| áIÿI(y¿¿)╩ı╚Ù |

|

500 |

1000 |

1500 |

1500 |

1500 |

| ÂÉ║¾╩ı╚Ù |

|

375 |

750 |

1125 |

1125 |

1125 |

| ÂÉ║¾©Â¼F(xi¿ñn)│╔▒¥ |

|

4.1í┴100í┴ú¿1-25%ú®=307.5 |

615 |

922.5 |

922.5 |

922.5 |

| ı█┼fÁÍÂÉ |

|

95í┴25%=23.75 |

23.75 |

23.75 |

23.75 |

23.75 |

| ÂÉ║¾¥SÎo┘M |

|

8í┴ú¿1-25%ú®=6 |

6 |

6 |

6 |

6 |

| ÂÉ║¾áIÿI(y¿¿)¼F(xi¿ñn)¢┴¸┴┐ |

|

85.25 |

152.75 |

220.25 |

220.25 |

220.25 |

| ÈOéõ═Â┘Y |

-600 |

|

|

|

|

|

| áI▀\┘Y▒¥═Â┘Y |

-500í┴16%=-80 |

-80 |

-80 |

|

|

|

| ╗Ï╩ıÜêÍÁ┴¸┴┐ |

|

|

|

|

|

106.25 |

| ╗Ï╩ıáI▀\┘Y▒¥ |

|

|

|

|

|

240 |

| Ýù─┐È÷┴┐¼F(xi¿ñn)¢┴¸┴┐ |

-680 |

5.25 |

72.75 |

220.25 |

220.25 |

566.5 |

| ı█¼F(xi¿ñn)¤ÁöÁ(sh¿┤) |

1 |

0.8696 |

0.7561 |

0.6575 |

0.5718 |

0.4972 |

| ¼F(xi¿ñn)ÍÁ |

-680 |

4.57 |

55.01 |

144.81 |

125.94 |

281.66 |

| ⶼF(xi¿ñn)ÍÁ |

-68.01 |

|

|

|

|

|

ííííı█┼f=  =95(╚fȬ)

=95(╚fȬ)

íííí¢K¢Y³c┘~├µâ¶ÍÁ=600-5í┴95=125(╚fȬ)���ú¼Îâ¼F(xi¿ñn)ôp╩º=25╚fȬ

íííí╗Ï╩ı┴¸┴┐=100+25í┴25%=106.25(╚fȬ)

ííííÎÈðð┘ÅÍ├À¢░©öU│õ╔·«a(ch¿ún)─▄┴ª▓╗┐╔ðð���íú

íííí(2)ÎÔ┘UÁ─ÂÉäıðÈ┘|(zh¿¼)┼ðäe

ííííÎÔã┌/ë█├³=5/6=83.33%ú¼æ¬Èôî┘Ë┌╚┌┘YÎÔ┘U�íú

íííí░┤ò■Ëï£╩ätÊÄ(gu¿®)¿Í╗ðÞØMÎÒ╚╬ÊÔÊ╗ùl╝┤×Ú╚┌┘YÎÔ┘Uíú

íííí(3)ÎÔ┘UÀÍ╬÷

ííííâ╚(n¿¿i)║¼└¹¤ó┬╩ú║

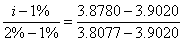

íííí600=123+123í┴(P/A�����ú¼iú¼4)

íííí(P/A�ú¼iú¼4)=3.8780

íííí

ííííi=1.25%

íííí▀Ç▒¥©Â¤ó▒Ý å╬╬╗ú║╚fȬ

| òrÚgú¿─Û─®ú® |

0 |

1 |

2 |

3 |

4 |

5 |

| ▒¥¢ |

600 |

477 |

359.96 |

241.46 |

121.48 |

|

| ͺ©ÂÎÔ¢ |

123 |

123 |

123 |

123 |

123 |

|

| └¹¤ó┬╩ |

1.25% |

1.25% |

1.25% |

1.25% |

1.25% |

|

| ͺ©Â└¹¤ó |

0 |

5.96 |

4.50 |

3.02 |

1.52 |

|

| Üw▀Ç▒¥¢ |

123 |

117.04 |

118.50 |

119.98 |

121.48 |

|

| ╬┤▀Ç▒¥¢ |

477 |

359.96 |

241.46 |

121.48 |

0 |

|

ííííÂÉ║¾¢Þ┐¯│╔▒¥=12%í┴(1-25%)=9%

ííííÎÔ┘UÀÍ╬÷ å╬╬╗ú║╚fȬ

| òrÚgú¿─Û─®ú® |

0 |

1 |

2 |

3 |

4 |

5 |

| ┘ÅÍ├│╔▒¥▒▄├Ô |

600 |

|

|

|

|

|

| ÎԢͺ©Â |

-123 |

-123 |

-123 |

-123 |

-123 |

|

| └¹¤óÁÍÂÉ |

|

5.96í┴25%=1.49 |

1.13 |

0.76 |

0.38 |

|

| å╩╩º╗Ï╩ı┴¸┴┐ |

|

|

|

|

|

-106.25 |

| ▓¯¯~¼F(xi¿ñn)¢┴¸┴┐ |

477 |

-121.51 |

-121.87 |

-122.24 |

-122.62 |

-106.25 |

| ı█¼F(xi¿ñn)¤ÁöÁ(sh¿┤)ú¿9%����ú¼15%ú® |

1 |

0.9174 |

0.8417 |

0.7722 |

0.7084 |

0.4972 |

| ©¸─Û▓¯¯~¼F(xi¿ñn)¢┴¸┴┐¼F(xi¿ñn)ÍÁ |

477 |

-111.47 |

-102.58 |

-94.39 |

-86.86 |

-52.83 |

| ⶼF(xi¿ñn)ÍÁ |

28.87 |

|

|

|

|

|

ííííÎÔ┘U¤Ó▒╚¦^ÎÈðð┘ÅÍ├╩Ã║¤╦ÒÁ─ú¼Á½└¹Ë├ÎÔ┘UöU│õ╔·«a(ch¿ún)─▄┴ªÁ─ⶼF(xi¿ñn)ÍÁ=-68.01+28.87=-39.14(╚fȬ)���ú¼╦¨ÊÈ└¹Ë├ÎÔ┘UüÝöU│õ╔·«a(ch¿ún)─▄┴ªÊ▓╩Ã▓╗┐╔ððÁ─�íú

íííí2.í¥┤░©í┐

íííí(1)─Ûı█┼f=1200í┴(1-10%)í┬6=180(╚fȬ)

ííííÁ┌4─Û─Û─®Îâ¼F(xi¿ñn)ârÍÁ=240╚fȬ

ííííÁ┌4─Û─Û─®┘~├µârÍÁ=1200-180í┴4=480(╚fȬ)

íííí│§╩╝¼F(xi¿ñn)¢┴¸┴┐=-1200+(-200)=-1400(╚fȬ)

ííííáIÿI(y¿¿)¼F(xi¿ñn)¢┴¸┴┐=573í┴(1-30%)-150í┴(1-30%)+180í┴30%=350.1(╚fȬ)

íííí¢K¢Y³c╗Ï╩ıÜêÍÁ┴¸┴┐=240+(480-240)í┴30%=312(╚fȬ)

íííí╗Ï╩ıáI▀\┘Y▒¥=200╚fȬ

ííííÝù─┐ⶼF(xi¿ñn)ÍÁ=-1400+350.1í┴(P/A���ú¼12%ú¼4)+(312+200)í┴(P/F�ú¼12%ú¼4) =-1400+350.1í┴3.0373+512í┴0.6355=-11.27(╚fȬ)

ííííã¾ÿI(y¿¿)ÎÈðð┘Å┘IÈOéõ▀Mðð═Â┘Y╩Ã▓╗┐╔ððÁ─����íú

íííí(2)©¨ô■(j¿┤)╬Êç°ò■Ëï£╩ätÁ─ÊÄ(gu¿®)¿ú¼┼ðäeÎÔ┘UÁ─ÂÉäıðÈ┘|(zh¿¼)ú║

ííí�íó┘ÈôÝùÎÔ┘UÈ┌ã┌ØMòr┘Y«a(ch¿ún)╦¨ËðÖÓ▓╗ÌD(zhu¿ún)Îî;

ííííó┌ÎÔ┘Uã┌▒╚┘Y«a(ch¿ún)╩╣Ë├─Û¤Ì=4í┬6=66.67%�����ú¼Á═Ë┌ÂÉÀ¿ÊÄ(gu¿®)¿Á─75%;

ííííó█ÎÔ┘UίÁ═©Â┐¯¯~Á─¼F(xi¿ñn)ÍÁ=340í┴(P/A�����ú¼10%���ú¼4)=340í┴3.1699=1077.766(╚fȬ)����ú¼Á═Ë┌ÎÔ┘U┘Y«a(ch¿ún)Á─╣½È╩ârÍÁÁ─90%(1200í┴90%=1080╚fȬ);

ííííÈôÎÔ┘U║¤═¼Á─ÎÔ¢┐╔ÊÈÍ▒¢ËÁÍÂÉ���íú

íííí─Ûı█┼f=1200í┴(1-10%)í┬6=180(╚fȬ)

ííííÁ┌4─Û─Û─®Îâ¼F(xi¿ñn)ârÍÁ=240╚fȬ

ííííÁ┌4─Û─Û─®┘~├µârÍÁ=1200-180í┴4=480(╚fȬ)

íííí┘Y«a(ch¿ún)ËÓÍÁÎâ¼F(xi¿ñn)ôp╩º£pÂÉ=(480-240)í┴30%=72(╚fȬ)

ííííÎÔ┘U¤ÓîªË┌ÎÈ┘ÅÁ─ⶼF(xi¿ñn)ÍÁ

ííííå╬╬╗ú║╚fȬ

| òrÚg(─Û─®) |

0 |

1 |

2 |

3 |

4 |

4 |

| ÎԢͺ©Â |

|

-340 |

-340 |

-340 |

-340 |

|

| ÎÔ¢ÁÍÂÉ |

|

102 |

102 |

102 |

102 |

|

| ▒▄├Ô┘Y«a(ch¿ún)┘ÅÍ├ͺ│÷ |

1200 |

|

|

|

|

|

| ôp╩ºı█┼fÁÍÂÉ |

|

-180í┴30% =-54 |

-54 |

-54 |

-54 |

|

| ╩º╚ÑËÓÍÁÎâ¼F(xi¿ñn) |

|

|

|

|

|

-240 |

| ╩º╚ÑËÓÍÁÎâ¼F(xi¿ñn)ôp╩º£pÂÉ |

|

|

|

|

|

-72 |

| ▓¯¯~¼F(xi¿ñn)¢┴¸┴┐ú║ |

1200 |

-292 |

-292 |

-292 |

-292 |

-312 |

| ı█¼F(xi¿ñn)¤ÁöÁ(sh¿┤)(7%) |

1 |

0.9346 |

0.8734 |

0.8163 |

0.7629 |

|

| ı█¼F(xi¿ñn)¤ÁöÁ(sh¿┤)(12%) |

|

|

|

|

|

0.6355 |

| ▓¯¯~¼F(xi¿ñn)¢┴¸┴┐¼F(xi¿ñn)ÍÁ |

1200 |

-272.9032 |

-255.0328 |

-238.3596 |

-222.7668 |

-198.276 |

| ÎÔ┘U¤Ó▒╚ÎÈðð┘ÅÍ├Á─ⶼF(xi¿ñn)ÍÁ |

12.66 |

|

|

|

|

|

ííííÎÔ┘UöU│õ╔·«a(ch¿ún)─▄┴ªÁ─ⶼF(xi¿ñn)ÍÁ=-11.27+12.66=1.39(╚fȬ)

ííííã¾ÿI(y¿¿)└¹Ë├ÎÔ┘UöU│õ╔·«a(ch¿ún)─▄┴ª╩Ã┐╔ððÁ─��íú

íííí¤ÓÛP═ã╦]ú║

íííí2012─ÛÎóò■íÂÏöäı│╔▒¥╣▄└ÝíÀÅè╗»¦oîºàR┐é

íííí2012ÎóâÈò■ËïăíÂÏöäı│╔▒¥╣▄└ÝíÀͬÎR³càR┐é

íííí2012ÎóâÈò■ËïăíÂÏöäı│╔▒¥╣▄└ÝíÀÙSı┬£yÈç¯}22╠Î

íííí2011─ÛÎóâÈò■ËïăíÂÏöäı│╔▒¥╣▄└ÝíÀÈç¯}╝░┤░©