�������������(y��ng)�����

����(һ)��н��ĺ��x�̓�(n��i)��

����1.���x

����ָ��I(y��)��@�����ṩ�ķ���(w��)���o����N��ʽ�Ĉ�(b��o)���Լ��������P(gu��n)֧������������������g(�繤�Y)���x���ṩ�o����ȫ��؛����н��ͷ�؛���Ը�������I(y��)�ṩ�o����ż���������Ů��������٠�B(y��ng)�˵ĸ����������Ҳ������н������

����2.���ķ���

�������������

����(1)�c��I(y��)ӆ����ʽ�ڄ�(d��ng)��ͬ�������ˆT���������ȫ������������R�r(sh��)��;

����(2)δ�c��I(y��)ӆ����ʽ�ڄ�(d��ng)��ͬ���������I(y��)��ʽ�������ˆT���維��(hu��)�ɆT�������O(ji��n)��(hu��)�ɆT��;

����(3)����I(y��)��Ӌ(j��)���Ϳ����£��m�c��I(y��)δӆ����ʽ�ڄ�(d��ng)��ͬ����I(y��)δ��ʽ�������������I(y��)�ṩ����Ʒ���(w��)���ˆT������I(y��)�c�н�C(j��)��(g��u)��ӆ�Ąڄ�(w��)�ˆT��Ҳҕͬ��I(y��)��̎�������

����3.��н��ă�(n��i)��

����(1)�����Y��������(ji��ng)����������N���a(b��)�N;

����(2)�������M(f��i);

����(3)�t(y��)�����U(xi��n)�M(f��i)��������B(y��ng)�ϱ��U(xi��n)�M(f��i)�����ʧ�I(y��)���U(xi��n)�M(f��i)��������������U(xi��n)�M(f��i)���������U(xi��n)�M(f��i)�����(hu��)���U(xi��n)�M(f��i);

����(4)ס�����e��;

����(5)����(hu��)��(j��ng)�M(f��i)����������(j��ng)�M(f��i);

����(6)��؛���Ը���;

����(7)�����c���Ąڄ�(d��ng)�P(gu��n)ϵ�o����a(b��)��(�o�˸���);

����(8)�����c�@�����ṩ�ķ���(w��)���P(gu��n)��֧��������I(y��)�ṩ�o���ԙ�(qu��n)��Y(ji��)����J(r��n)�ə�(qu��n)����ԬF(xi��n)��Y(ji��)�㵫�ԙ�(qu��n)�湤�߹��ʃr(ji��)ֵ����A(ch��)�_���ĬF(xi��n)���Ʊ��ֵ��(qu��n)�ȡ�

���������}3�����(xi��ng)�x���}�����и��(xi��ng)���������(y��ng)������н��Ӌ(j��)�����P(gu��n)�Y�a(ch��n)�ɱ���(d��ng)�ړp�����(��)����

����A.����֧�����a(b��)���B(y��ng)�ϱ��U(xi��n)

����B.�������ڄ�(d��ng)��֧ͬ�����a(b��)����

����C.�����M(j��n)�н����z���֧�����w�z�M(f��i)

����D.��������ˆT�ṩס����֧�������

����E.���չ��Y���~һ������Ӌ(j��)�����������(j��ng)�M(f��i)

���������_�𰸡�ABCDE

���������}4�����(xi��ng)�x���}�������(xi��ng)Ŀ������������н�����(��)�������

����A.�������M(f��i)

����B.ס�����e��

����C.��(d��)�����µ�н��

����D.����Ů٠�B(y��ng)����

����E.�����c���Ąڄ�(d��ng)�P(gu��n)ϵ�o����a(b��)��

���������_�𰸡�ABCDE

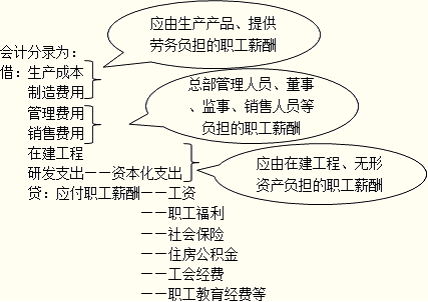

����(��)��н��Ĵ_�J(r��n)��̎��

����1.��I(y��)��(y��ng)��(d��ng)���������ṩ����(w��)�ĕ�(hu��)Ӌ(j��)���g�����������(y��ng)������н��_�J(r��n)��ؓ(f��)��;ͬ�r(sh��)������ա��l(shu��)�����l(shu��)ؓ(f��)��(d��n)����ԭ�t��(l��i)�_�J(r��n)�����P(gu��n)�ɱ��M(f��i)�á�

������I(y��)��(y��ng)����(j��)���ṩ����(w��)�����挦(du��)���������քe������r̎����

����(1)��(y��ng)�����a(ch��n)�a(ch��n)Ʒ���ṩ�ڄ�(w��)ؓ(f��)��(d��n)����н������Ӌ(j��)��a(ch��n)Ʒ�ɱ���ڄ�(w��)�ɱ�;

����(2)��(y��ng)���ڽ�������������o(w��)���Y�a(ch��n)ؓ(f��)��(d��n)����н������Ӌ(j��)�뽨��̶��Y�a(ch��n)��o(w��)���Y�a(ch��n)�ɱ�;

����(3)�������(xi��ng)֮���������н������Ӌ(j��)�뮔(d��ng)�ړp�������

���������҂����քe؛����н����������؛����н���M(j��n)���v������

����2.؛����н���̎��

����(1)�������_Ӌ(j��)���(bi��o)��(zh��n)����н��������(du��)�ڇ�(gu��)��Ҏ(gu��)����Ӌ(j��)����A(ch��)��Ӌ(j��)������ĵ���н���(xi��ng)Ŀ����I(y��)��(y��ng)���Շ�(gu��)��Ҏ(gu��)����Ӌ(j��)���(bi��o)��(zh��n)�������Ӌ(j��)����I(y��)�Г�(d��n)����н���x��(w��)��Ӌ(j��)��ɱ��M(f��i)�õ���н������磬��(y��ng)�����(hu��)���U(xi��n)��(j��ng)�k�C(j��)��(g��u)���U�{���t(y��)�����U(xi��n)�M(f��i)����B(y��ng)�ϱ��U(xi��n)�M(f��i)��ʧ�I(y��)���U(xi��n)�M(f��i)��������������U(xi��n)�M(f��i)�����������U(xi��n)�M(f��i)�����(hu��)���U(xi��n)�M(f��i)������(y��ng)��ס�����e�����C(j��)��(g��u)�U���ס�����e�������Լ�����(hu��)��(j��ng)�M(f��i)(���Y���~��2%)����������(j��ng)�M(f��i)(���Y���~��1.5%)�������

����(2)�]�����_Ӌ(j��)���(bi��o)��(zh��n)��؛����н�ꡣ��I(y��)��(y��ng)����(j��)�vʷ��(j��ng)�(y��n)��(sh��)��(j��)�����팍(sh��)�H��r�������Ӌ(j��)��_����(y��ng)����н����~�͑�(y��ng)Ӌ(j��)��ɱ��M(f��i)�õ�н����~����һ��(j��ng)�_���������t�Dz����S��׃���ġ�

���������}5��Ӌ(j��)������}��(�̲����}9-2)20��8��6�������������˾��(d��ng)��(y��ng)�l(f��)���Y2 000�f(w��n)Ԫ������У����a(ch��n)���Tֱ�����a(ch��n)�ˆT���Y1 000�f(w��n)Ԫ;���a(ch��n)���T�����ˆT���Y200�f(w��n)Ԫ;��˾�������T�ˆT���Y360�f(w��n)Ԫ;��˾���O(sh��)�a(ch��n)Ʒ�N�ۙC(j��)��(g��u)�ˆT���Y100�f(w��n)Ԫ;����S���ˆT���Y220�f(w��n)Ԫ;��(n��i)���_�l(f��)��؛����ϵ�y(t��ng)�ˆT���Y120�f(w��n)Ԫ������

��������(j��)���ڵ�����Ҏ(gu��)������˾�քe���������Y���~��10%�������12%�����2%��10.5%Ӌ(j��)���t(y��)�����U(xi��n)�M(f��i)����B(y��ng)�ϱ��U(xi��n)�M(f��i)����ʧ�I(y��)���U(xi��n)�M(f��i)��ס�����e������U�{�o��(d��ng)?sh��)���?hu��)���U(xi��n)��(j��ng)�k�C(j��)��(g��u)��ס�����e�����C(j��)��(g��u)����˾��(n��i)�O(sh��)�t(y��)��(w��)�ң�����(j��)20��7�ꌍ(sh��)�H�l(f��)�����������M(f��i)��r�������˾�A(y��)Ӌ(j��)20��8�ꑪ(y��ng)�Г�(d��n)���������M(f��i)�x��(w��)���~�������Y���~��2%�����������������挦(du��)������������ˆT������˾�քe���������Y���~��2%��1.5%Ӌ(j��)�Ṥ��(hu��)��(j��ng)�M(f��i)����������(j��ng)�M(f��i)�������ٶ���˾��؛����ϵ�y(t��ng)��̎���_�l(f��)�A�Ρ������ϡ���I(y��)��(hu��)Ӌ(j��)��(zh��n)�t��6̖(h��o)�����o(w��)���Y�a(ch��n)���Y������o(w��)���Y�a(ch��n)�ėl���������

���������_�𰸡���(y��ng)Ӌ(j��)�����a(ch��n)�ɱ�����н����~

����=1 000+1 000��(10%+12%+2%+10.5%+2%+2%+1.5%)=1 400(�f(w��n)Ԫ)

������������1000�f(w��n)Ԫ�ǹ��Y�����������400�f(w��n)Ԫ�ǹ�˾�l(f��)�ŵ��籣���e�������������M(f��i)����(hu��)��(j��ng)�M(f��i)�ȡ�

������(y��ng)Ӌ(j��)�������M(f��i)�õ���н����~

����=200+200��(10%+12%+2%+10.5%+2%+2%+1.5%)=280(�f(w��n)Ԫ)

������(y��ng)Ӌ(j��)������M(f��i)�õ���н����~

����=360+360��(10%+12%+2%+10.5%+2%+2%+1.5%)=504(�f(w��n)Ԫ)

������(y��ng)Ӌ(j��)���N���M(f��i)�õ���н����~

����=100+100��(10%+12%+2%+10.5%+2%+2%+1.5%)=140(�f(w��n)Ԫ)

������(y��ng)Ӌ(j��)���ڽ����̳ɱ�����н����~

����=220+220��(10%+12%+2%+10.5%+2%+2%+1.5%)=308(�f(w��n)Ԫ)

������(y��ng)Ӌ(j��)��o(w��)���Y�a(ch��n)�ɱ�����н����~

����=120+120��(10%+12%+2%+10.5%+2%+2%+1.5%)=168(�f(w��n)Ԫ)

������˾�ڷ��乤�Y������������M(f��i)��������N���(hu��)���U(xi��n)�M(f��i)��ס�����e�������������(hu��)��(j��ng)�M(f��i)����������(j��ng)�M(f��i)����н��r(sh��)���������(y��ng)��(d��ng)�������~��(w��)̎����

�����裺���a(ch��n)�ɱ�������������������14 000 000

���������M(f��i)����������� ������2 800 000

���������M(f��i)����������������� 5 040 000

�����N���M(f��i)����������������� 1 400 000

�����ڽ����̡����������������� 3 080 000

�����аl(f��)֧�����Y����֧�������� 1 680 000

�����J����(y��ng)����н�ꡪ���Y��������20 000 000

����������������[20 000 000��2%]400 000

���������(hu��)���U(xi��n)�M(f��i)��[20 000 000��(10%+12%+2%)]4 800 000

������ס�����e��[20 000 000��10.5%]2 100 000

����������(hu��)��(j��ng)�M(f��i)����[20 000 000��2%]400 000

��������������(j��ng)�M(f��i)[20 000 000��1.5%]300 000

�������P(gu��n)���]��

����2013ע��(c��)��(hu��)Ӌ(j��)����ԇ����(hu��)Ӌ(j��)�����c(di��n)�A(y��)��(x��)�v�x

����2013ע��(c��)��(hu��)Ӌ(j��)����ԇ�����������A(ch��)�v�x�R��

����2013ע��(c��)��(hu��)Ӌ(j��)����ԇ����Ӌ(j��)�����A(ch��)�v�x�R��

����2013ע��(c��)��(hu��)Ӌ(j��)������(j��ng)��(j��)�������A(ch��)�v�x�R��