ĪĪĪĪ▓ķ┐┤ģR┐éŻ║2013ūóāįĢ■ėŗĤĪČĢ■ėŗĪĘ┐╝³c╗∙ĄAųv┴xģR┐é

Ą┌Š┼š┬ĪĪžōé∙

Ą┌ę╗╣Ø(ji©”)ĪĪ┴„äėžōé∙

ĪĪĪĪČ╠Ų┌ĮĶ┐ŅĪóæ¬ĖČŲ▒ō■(j©┤)���Īóæ¬ĖČ╝░ŅA╩š┘~┐ŅĪóŲõ╦¹æ¬ĖČ┐ŅĄ─║╦╦Ń��Ż¼ę╗░Ń┴╦ĮŌ╝┤┐╔����ĪŻ

ĪĪĪĪūóęŌŻ║ŅA╩š┘~┐ŅśI(y©©)äš▓╗ČÓĄ─Ų¾śI(y©©)�����Ż¼ę▓┐╔▓╗å╬¬ÜįOų├Ī░ŅA╩š┘~┐ŅĪ▒┐Ų─┐Ż¼īóŅA╩šĄ─┐ŅĒŚų▒Įėėø╚ļĪ░æ¬╩š┘~┐ŅĪ▒┐Ų─┐Ą─┘JĘĮ�Ż¼Ą½į┌Ģ■ėŗł¾▒Ēųąæ¬Ęųķ_┴ął¾����ĪŻ

ĪĪĪĪČ╠Ų┌ĮĶ┐ŅĄ─║╦╦Ń╦╝┬ĘŻ║

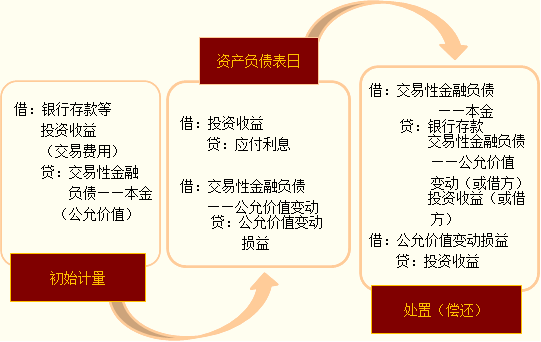

ĪĪĪĪ╚ĪĄ├ĮĶ┐ŅĢr

ĪĪĪĪĮĶŻ║Ńyąą┤µ┐Ņ

ĪĪĪĪ┘JŻ║Č╠Ų┌ĮĶ┐Ņ

ĪĪĪĪŲ┌─®ėŗŽóĢr

ĪĪĪĪĮĶŻ║žöäš┘Mė├Ą╚

ĪĪĪĪ┘JŻ║æ¬ĖČ└¹Žó

ĪĪĪĪīŹļHų¦ĖČ└¹ŽóĢr

ĪĪĪĪĮĶŻ║æ¬ĖČ└¹Žó

ĪĪĪĪ┘JŻ║Ńyąą┤µ┐Ņ

ĪĪĪĪĄĮŲ┌āö▀ĆĮĶ┐ŅĢr

ĪĪĪĪĮĶŻ║Č╠Ų┌ĮĶ┐Ņ

ĪĪĪĪ┘JŻ║Ńyąą┤µ┐Ņ

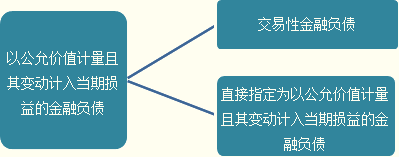

ĪĪĪĪæ¬ĖČŲ▒ō■(j©┤)ų„ę¬╩ŪųĖ╔╠śI(y©©)ģRŲ▒�Ż¼░³└©╔╠śI(y©©)│ąāČģRŲ▒║═Ńyąą│ąāČģRŲ▒���ĪŻ╚ń╣¹Ų¾śI(y©©)┘Å┘I▓─┴ŽĄ╚Ģrķ_│÷Ą─╩Ū╔╠śI(y©©)ģRŲ▒�����Ż¼ätĘųõø═©│Ż×ķŻ║

ĪĪĪĪĮĶŻ║įŁ▓─┴ŽĄ╚

ĪĪĪĪæ¬Į╗ČÉ┘MĪ¬Ī¬æ¬Į╗į÷ųĄČÉ(▀MĒŚČÉŅ~)

ĪĪĪĪ┘JŻ║æ¬ĖČŲ▒ō■(j©┤)

ĪĪĪĪīŹļHų¦ĖČŲ▒┐ŅĢr

ĪĪĪĪĮĶŻ║æ¬ĖČŲ▒ō■(j©┤)

ĪĪĪĪ┘JŻ║Ńyąą┤µ┐Ņ

ĪĪĪĪ╚ń╣¹╩ŪėŗŽóŲ▒ō■(j©┤)���Ż¼ätėŗŽóĄ─Ęųõø×ķŻ║

ĪĪĪĪĮĶŻ║žöäš┘Mė├

ĪĪĪĪ┘JŻ║æ¬ĖČ└¹Žó

ĪĪĪĪę╗�Īóęį╣½į╩ārųĄėŗ┴┐ŪęŲõūāäėėŗ╚ļ«öŲ┌ōp굥─Į╚┌žōé∙

ĪĪĪĪ(ę╗)ā╚╚▌

ĪĪĪĪ1.Į╗ęūąįĮ╚┌žōé∙

ĪĪĪĪØMūŃęįŽ┬Śl╝■ų«ę╗Ą─Į╚┌žōé∙Ż¼æ¬«öäØĘų×ķĮ╗ęūąįĮ╚┌žōé∙Ż║

ĪĪĪĪ(1)│ąō·įōĮ╚┌žōé∙Ą──┐Ą─���Ż¼ų„ę¬╩Ū×ķ┴╦Į³Ų┌ā╚│÷╩█╗“╗ž┘Å�ĪŻ

ĪĪĪĪ(2)ī┘ė┌▀Mąą╝»ųą╣▄└ĒĄ─┐╔▒µšJĮ╚┌╣żŠ▀ĮM║ŽĄ─ę╗▓┐Ęų���Ż¼Ūęėą┐═ė^ūCō■(j©┤)▒Ē├„Ų¾śI(y©©)Į³Ų┌▓╔ė├Č╠Ų┌½@└¹ĘĮ╩Įī”įōĮM║Ž▀Mąą╣▄└Ē�����ĪŻį┌▀@ĘNŪķørŽ┬��Ż¼╝┤╩╣ĮM║Žųąėą─│éĆĮM│╔ĒŚ─┐│ųėąĄ─Ų┌Ž▐╔įķLę▓▓╗╩▄ė░ĒæĪŻ

ĪĪĪĪ(3)ī┘ė┌č▄╔·╣żŠ▀���ĪŻĄ½╩Ū�Ż¼▒╗ųĖČ©×ķėąą¦╠ūŲ┌╣żŠ▀Ą─č▄╔·╣żŠ▀���Īóī┘ė┌žöäšō·▒Ż║Ž═¼Ą─č▄╔·╣żŠ▀���Īó┼cį┌╗Ņ▄S╩ął÷ųąø]ėął¾ārŪęŲõ╣½į╩ārųĄ▓╗─▄┐╔┐┐ėŗ┴┐Ą─ÖÓęµ╣żŠ▀═Č┘YÆņŃ^▓óĒÜ═©▀^Į╗ĖČįōĒŚÖÓęµ╣żŠ▀ĮY╦ŃĄ─č▄╔·╣żŠ▀│²═Ō�����ĪŻ

ĪĪĪĪ2.ų▒ĮėųĖČ©×ķęį╣½į╩ārųĄėŗ┴┐ŪęŲõūāäėėŗ╚ļ«öŲ┌ōp굥─Į╚┌žōé∙

ĪĪĪĪ╩ūŽ╚��Ż¼ī”ė┌░³└©ę╗ĒŚ╗“ČÓĒŚŪČ╚ļč▄╔·╣żŠ▀Ą─╗ņ║Ž╣żŠ▀Ż¼Ų¾śI(y©©)┐╔ęįīóš¹éĆ╗ņ║Ž╣żŠ▀ų▒ĮėųĖČ©×ķęį╣½į╩ārųĄėŗ┴┐ŪęŲõūāäėėŗ╚ļ«öŲ┌ōp굥─Į╚┌žōé∙�����Ż¼Ą½ęįŽ┬ā╔ĘNŪķør│²═ŌŻ║

ĪĪĪĪ(1)ŪČ╚ļč▄╔·╣żŠ▀ī”╗ņ║Ž╣żŠ▀Ą─¼F(xi©żn)Į┴„┴┐ø]ėąųž┤¾Ė─ūā;

ĪĪĪĪ(2)ŅÉ╦Ų╗ņ║Ž╣żŠ▀╦∙ŪČ╚ļĄ─č▄╔·╣żŠ▀├„’@▓╗æ¬Å─╗ņ║Ž╣żŠ▀ųąĘų▓���ĪŻ

ĪĪĪĪūóęŌŻ║ęį╔Žā╔³cų„ę¬╩ŪÅŖš{┤╦ŅÉųĖČ©Ģrę¬ėąĪ░č▄╔·ąįĪ▒�ĪŻ

ĪĪĪĪŲõ┤╬����Ż¼ī”ė┌╗ņ║Ž╣żŠ▀ęį═ŌĄ─Į╚┌žōé∙���Ż¼ų╗ėą─▄ē“«a(ch©Żn)╔·Ė³ŽÓĻPĄ─Ģ■ėŗą┼ŽóĢr▓┼─▄īóįōĒŚĮ╚┌žōé∙ų▒ĮėųĖČ©×ķęį╣½į╩ārųĄėŗ┴┐ŪęŲõūāäėėŗ╚ļ«öŲ┌ōp굥─Į╚┌žōé∙ĪŻ

ĪĪĪĪ«a(ch©Żn)╔·Ė³ŽÓĻPĢ■ėŗą┼ŽóĄ─Ūķør░³└©Ż║

ĪĪĪĪ(1)įōųĖČ©┐╔ęįŽ¹│²╗“├„’@£p╔┘ė╔ė┌įōĮ╚┌žōé∙Ą─ėŗ┴┐╗∙ĄA▓╗═¼╦∙ī¦ų┬Ą─ŽÓĻP└¹Ą├╗“ōp╩¦į┌┤_šJ╗“ėŗ┴┐ĘĮ├µ▓╗ę╗ų┬Ą─Ūķør��ĪŻ

ĪĪĪĪ(2)Ų¾śI(y©©)’LļU╣▄└Ē╗“═Č┘Y▓▀┬įĄ─š²╩ĮĢ°├µ╬─╝■ęč▌d├„��Ż¼įōĮ╚┌žōé∙ĮM║Ž�����Īó╗“įōĮ╚┌┘Y«a(ch©Żn)║═Į╚┌žōé∙ĮM║Ž�Ż¼ęį╣½į╩ārųĄ×ķ╗∙ĄA▀Mąą╣▄└ĒĪóįuār▓óŽ“ĻPµI╣▄└Ē╚╦åTł¾Ėµ����ĪŻ

ĪĪĪĪ(Č■)Ģ■ėŗ╠Ä└Ē

ĪĪĪĪĪŠ└²Ņ}1Īżå╬ĒŚ▀xō±Ņ}Ī┐Ų¾śI(y©©)ī”┤_īŹ¤oĘ©ų¦ĖČĄ─æ¬ĖČ┘~┐Ņ�����Ż¼æ¬▐D╚ļĄ─Ģ■ėŗ┐Ų─┐╩Ū(ĪĪ)��ĪŻ

ĪĪĪĪA.Ųõ╦¹śI(y©©)äš╩š╚ļ

ĪĪĪĪB.┘Y▒Š╣½Ęe

ĪĪĪĪC.ė»ėÓ╣½Ęe

ĪĪĪĪD.ĀIśI(y©©)═Ō╩š╚ļ

ĪĪĪĪĪ║š²┤_┤░ĖĪ╗D

ĪĪĪĪĪ║┤░ĖĮŌ╬÷Ī╗ī”ė┌Ų¾śI(y©©)¤oĘ©ų¦ĖČĄ─æ¬ĖČ┘~┐Ņ�����Ż¼ėŗ╚ļĪ░ĀIśI(y©©)═Ō╩š╚ļĪ▒ųąĪŻ

ĪĪĪĪĪŠ└²Ņ}2ĪżČÓĒŚ▀xō±Ņ}Ī┐Ž┬┴ąėąĻPĮ╚┌žōé∙Ą─šfĘ©ųą��Ż¼š²┤_Ą─ėą(ĪĪ)ĪŻ

ĪĪĪĪA.Ų¾śI(y©©)æ¬īó╦∙ėąč▄╔·╣żŠ▀║Ž═¼ą╬│╔Ą─┴xäš┤_šJ×ķĮ╚┌žōé∙

ĪĪĪĪB.ī”ė┌ęį╣½į╩ārųĄėŗ┴┐ŪęŲõūāäėėŗ╚ļ«öŲ┌ōp굥─Į╚┌žōé∙����Ż¼│§╩╝ėŗ┴┐Ģr░l(f©Ī)╔·Ą─ŽÓĻPĮ╗ęū┘Mė├欫öėŗ╚ļŲõ┘~├µārųĄ

ĪĪĪĪC.ī”ė┌ęį╣½į╩ārųĄėŗ┴┐ŪęŲõūāäėėŗ╚ļ«öŲ┌ōp굥─Į╚┌žōé∙Ż¼æ¬«ö░┤╣½į╩ārųĄ▀Mąą║¾└m(x©┤)ėŗ┴┐

ĪĪĪĪD.ī”ė┌░┤╣½į╩ārųĄ▀Mąą║¾└m(x©┤)ėŗ┴┐Ą─Į╚┌žōé∙�����Ż¼Ųõ╣½į╩ārųĄūāäėą╬│╔Ą─└¹Ą├╗“ōp╩¦Ż¼æ¬ėŗ╚ļ«öŲ┌ōpęµ

ĪĪĪĪE.ęįöéėÓ│╔▒Š╗“│╔▒Šėŗ┴┐Ą─Į╚┌žōé∙����Ż¼ĮKų╣┤_šJĢr«a(ch©Żn)╔·Ą─└¹Ą├╗“ōp╩¦æ¬ėŗ╚ļ┘Y▒Š╣½Ęe

ĪĪĪĪĪ║š²┤_┤░ĖĪ╗CD

ĪĪĪĪĪ║┤░ĖĮŌ╬÷Ī╗▀xĒŚAŻ¼æ¬╠▐│²žöäšō·▒Ż║Ž═¼���Īó╠ūŲ┌╣żŠ▀Ą╚╠ž╩ŌŪķør;▀xĒŚBŻ¼Į╗ęū┘Mė├æ¬ėŗ╚ļ═Č┘Y╩šęµ;▀xĒŚE�Ż¼ęįöéėÓ│╔▒Š╗“│╔▒Š▀Mąą║¾└m(x©┤)ėŗ┴┐Ą─Į╚┌žōé∙Ż¼▒╚╚ńæ¬ĖČé∙╚»����ĪóķLŲ┌ĮĶ┐ŅĄ╚ŲõĮKų╣┤_šJĢr�����Ż¼«a(ch©Żn)╔·Ą─└¹Ą├║═ōp╩¦╩Ūėŗ╚ļ«öŲ┌ōp굥─�ĪŻ

ĪĪĪĪŽÓĻP═Ų╦]Ż║

ĪĪĪĪ2013ūóāįĢ■ėŗĤ┐╝įćĪČĢ■ėŗĪĘ┐╝³cŅA┴Ģųv┴x

ĪĪĪĪ2013ūóāįĢ■ėŗĤ┐╝įćĪČČÉĘ©ĪĘ╗∙ĄAųv┴xģR┐é

ĪĪĪĪ2013ūóāįĢ■ėŗĤ┐╝įćĪČīÅėŗĪĘ╗∙ĄAųv┴xģR┐é

ĪĪĪĪ2013ūóāįĢ■ėŗĤĪČĮø(j©®ng)Ø·Ę©ĪĘ╗∙ĄAųv┴xģR┐é